北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

原标题:美女学霸分享《初级会计实务》重点归纳

主观题的考点主要是存货发出计价方法以及存货实际成本和计划成本法的核算;交易性金融资产及长期股权投资的核算;固定资产增减以及折旧、处置的核算;投资性房地产的核算、无形资产的核算。

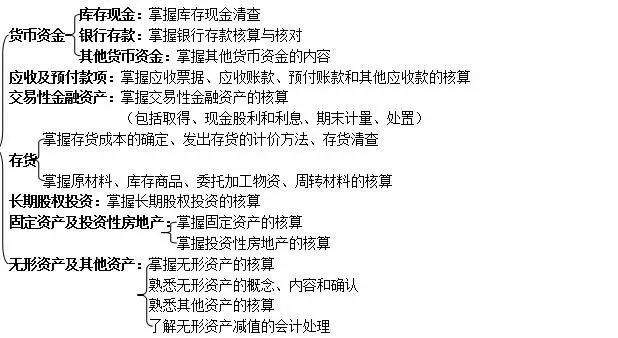

本章具体结构及学习要求如下:

本章重点难点:

第一节货币资金一、库存现金清查

库存现金的清查:无法查明的现金短缺,批准后计入“管理费用”;

无法查明的现金溢余,批准后计入“营业外收入”。

二、银行存款清查

①企业已收款入账,银行尚未收款入账(企收银未收,导致企业账面的存款数额大于银行对账单数额)。

②企业已付款入账,银行尚未付款入账(企付银未付,导致企业账面的存款数额小于银行对账单数额)

③银行已收款入账,企业尚未收款入账(银收企未收,导致企业账面的存款数额小于银行对账单数额)

④银行已付款入账,企业尚未付款入账(银付企未付,导致企业账面的存款数额大于银行对账单数额)

银行存款余额调节表只是为核对账目,并不能作为调整银行存款账面余额的记账依据。

三、其他货币资金的核算

1、其他货币资金包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等。

2、其他货币资金具体内容及核算

|

项目 |

核算 |

|

银 行 汇 票 |

1、购货企业 (1)购货企业填写“银行汇票申请书”将款项交存银行 借:其他货币资金-银行汇票 贷:银行存款 (2)企业持银行汇票购货,收到有关发票账单时: 借:材料采购(原材料、库存商品等) 应交税费-应交增值税(进项税额) 贷:其他货币资金-银行汇票 2、销货企业收到银行汇票,根据进账单及销货发票等: 借:银行存款 贷:主营业务收入 应交税费――应交增值税(销项税) |

|

银 行 本 票 |

1、购货企业填写“银行本票申请书”将款项交存银行 借:其他货币资金-银行本票 贷:银行存款 2、销货企业收到银行本票,根据进账单及销货发票等: 借:银行存款 贷:主营业务收入 应交税费――应交增值税(销项税) |

|

存出投资款 |

1、企业向证券公司划出资金时: 借:其他货币资金-存出投资款 贷:银行存款 2、购买股票、债券等: 借:交易性金融资产等 贷:其他货币资金-存出投资款 |

|

外埠 存款 |

(1)开立临时采购专户时: 借:其他货币资金-外埠存款 贷:银行存款

借:材料采购(原材料、库存商品等) 应交税费-应交增值税(进项税额) 贷:其他货币资金-外埠存款 (3)采购完毕收回剩余款项时 借:银行存款 贷:其他货币资金-外埠存款 |

【本节典型例题】1.【单选】企业库存现金清查中,经检查仍无法查明原因的库存现金短款,经批准后应计入()。

A财务费用 B 管理费用

C销售费用 D 营业外支出

答案:B

解析:无法查明原因的库存现金短款经批准后要计入“管理费用”;无法查明原因的库存现金溢余,经批准后计入“营业外收入”。

2.【单选】下列各项,不通过“其他货币资金”科目核算的是()。

A.信用证保证金存款 B.备用金 C存出投资款 D.银行本票存款

答案:B

解析:信用证保证金存款、存出投资款、银行本票存款应通过“其他货币资金”科目核算,而备用金应通过“备用金”科目核算。

3.【多选】编制银行存款余额调节表时,下列未达账项中,会导致企业银行存款日记账的账面余额小于银行对账单余额的有( )。

A.企业开出支票,银行尚未支付

B.企业送存支票,银行尚未入账

C.银行代收款项,企业尚未接到收款通知

D.银行代付款项,企业尚未接到付款通知

答案:AC

4.【多选】下列各项中,应确认为企业其他货币资金的有()。

A.企业持有的3个月内到期的债券投资

B.企业为购买股票向证券公司划出的资金

C.企业汇往外地建立临时采购专户的资金

D.企业向银行申请银行本票时拨付的资金

答案:BCD

解析:选项A属于交易性金融资产。

5.【判断】银行存款余额调节表是调整企业银行存款账面余额的原始凭证()

答案:×

欲知更多电脑、会计、学历、设计等最新资讯,敬请关注www.chinwin.com,加春华教育官方微信chinwin002,了解更多相关信息。返回搜狐,查看更多

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务