北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

刚刚!2019年度企业所得税年度纳税申报期限延期啦!税务局正式发布通知!

1

税务局刚刚通知

企业所得税汇算清缴延期了

国家税务总局湖北省税务局

关于延长2019年度企业所得税年度纳税申报期限的通告

尊敬的纳税人:

为进一步支持疫情防控工作和企业复工复产,便利纳税人办理2019年度企业所得税年度纳税申报,根据《中华人民共和国税收征收管理法》及其实施细则等有关规定,经国家税务总局湖北省税务局研究决定,将湖北省范围内应办理2019年度企业所得税汇算清缴纳税人的年度纳税申报期限由2020年5月31日延至2020年6月30日。纳税人受疫情影响,在2020年6月30日前办理2019年度企业所得税年度纳税申报仍有困难的,可以依法向主管税务机关申请办理延期申报。

国家税务总局湖北省税务局

2020年5月29日

目前,也有一些省份还没有发出延期通知,在没明确延长期限的情况下,我们还是按正常期限处理。接下来就跟大家讲讲企业所得税汇算清缴的一些重要事项,还有几天,千万别乱了阵脚。

2

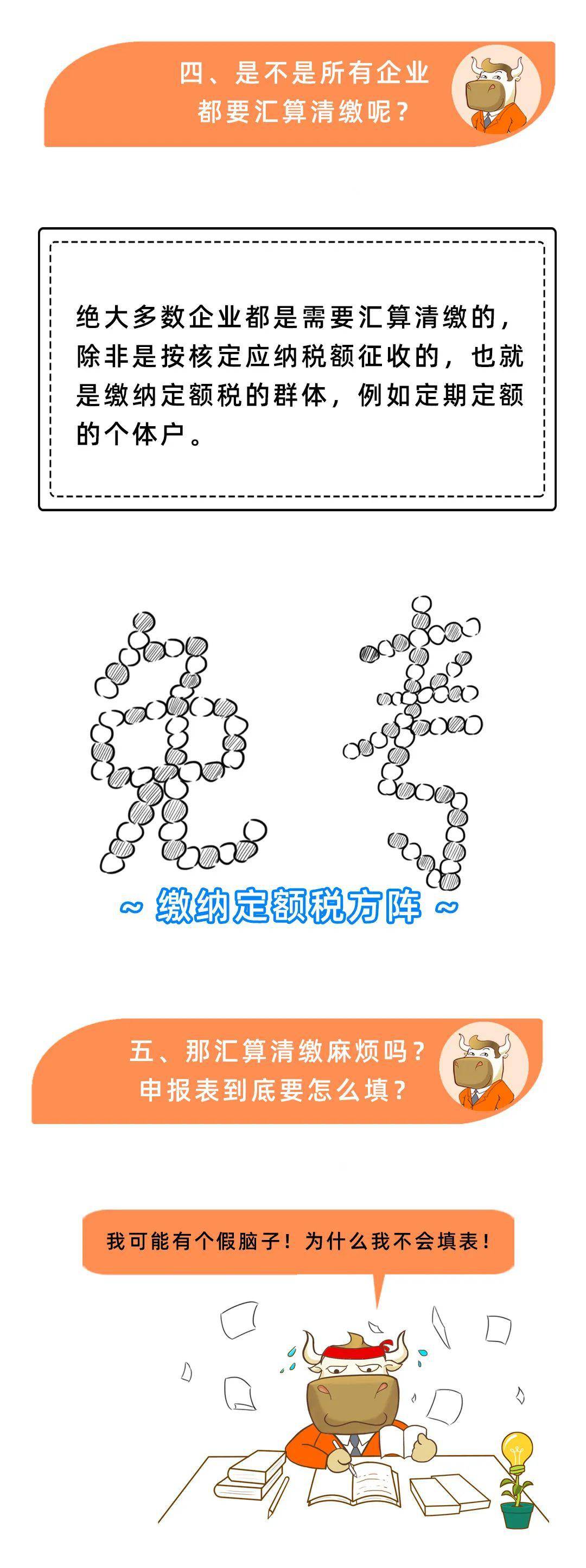

注意:企业所得税汇算清缴

有两个重要变化

1

视同销售纳税调整的变化

按照41号公告的内容,《纳税调整项目明细表》第30行做了如下规定:企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行。

但在A105010《视同销售和房地产开发企业特定业务纳税调整明细表》中,视同纳税调整的情况包括:非货币资产用于捐赠、广告、非货币性资产交换、交际应酬、职工奖励或福利、股息分配和对外投资。

2

研发费用加计扣除的变化

按照《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)的规定,企业在进行所得税汇算清缴时,如果享受了研发费用加计扣除优惠,还需要向主管税务机关一并报送《研发支出辅助账汇总表》和《研发项目可加计扣除研究开发费用情况归集表》。

按照41号公告的规定,企业在2019年申报享受研发费用加计扣除政策时,按照《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)的规定执行,不再填报《研发项目可加计扣除研究开发费用情况归集表》,不再报送《“研发支出”辅助账汇总表》。

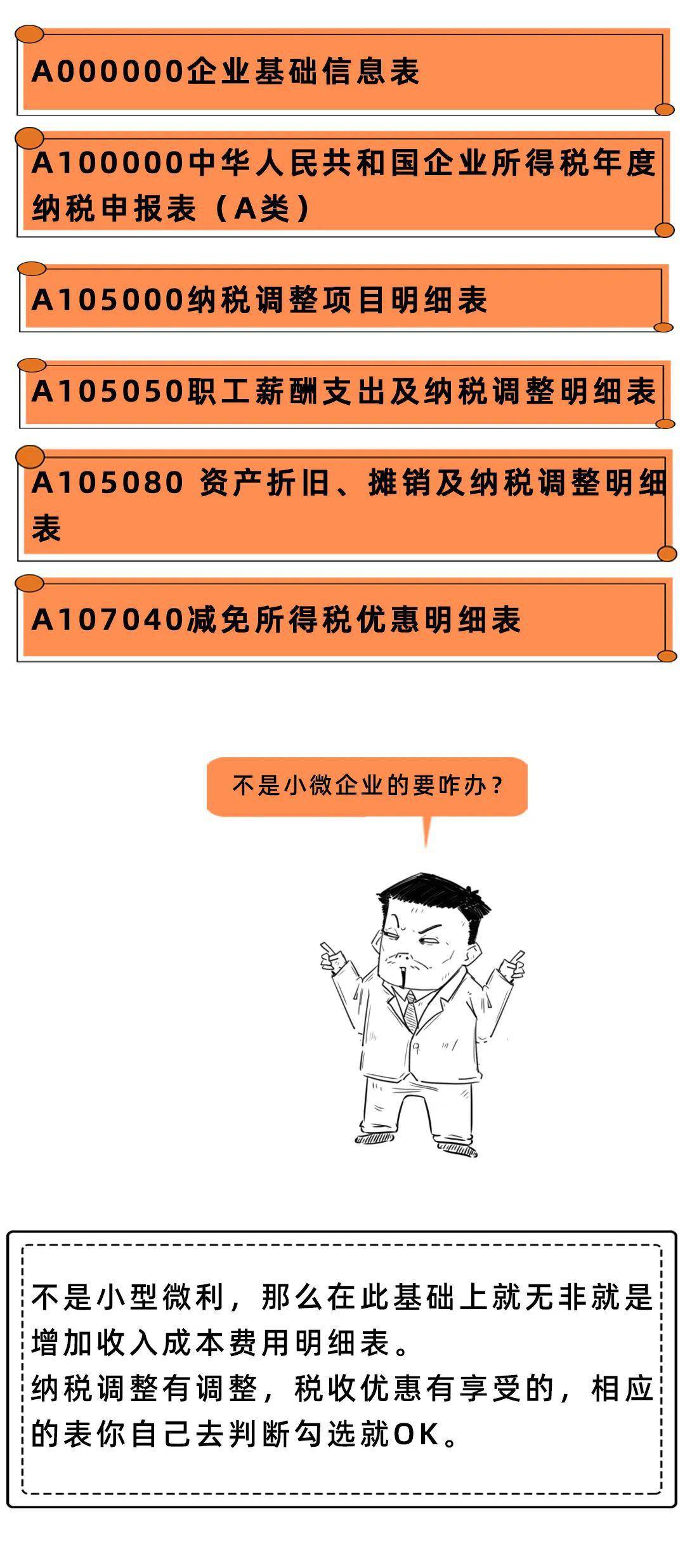

简单来说,从2019年企业所得税汇算清缴开始:

1、《研发项目可加计扣除研究开发费用情况归集表》废止

2、《“研发支出”辅助账汇总表》只在企业留存备查资料中准备即可。

3

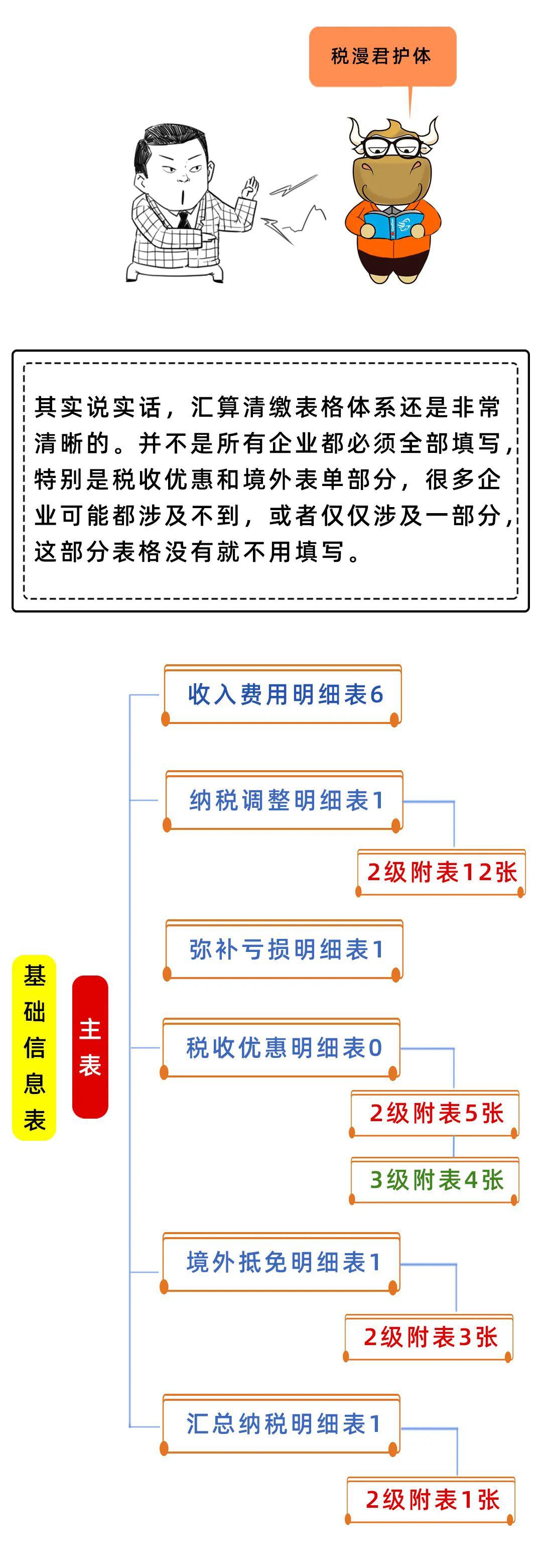

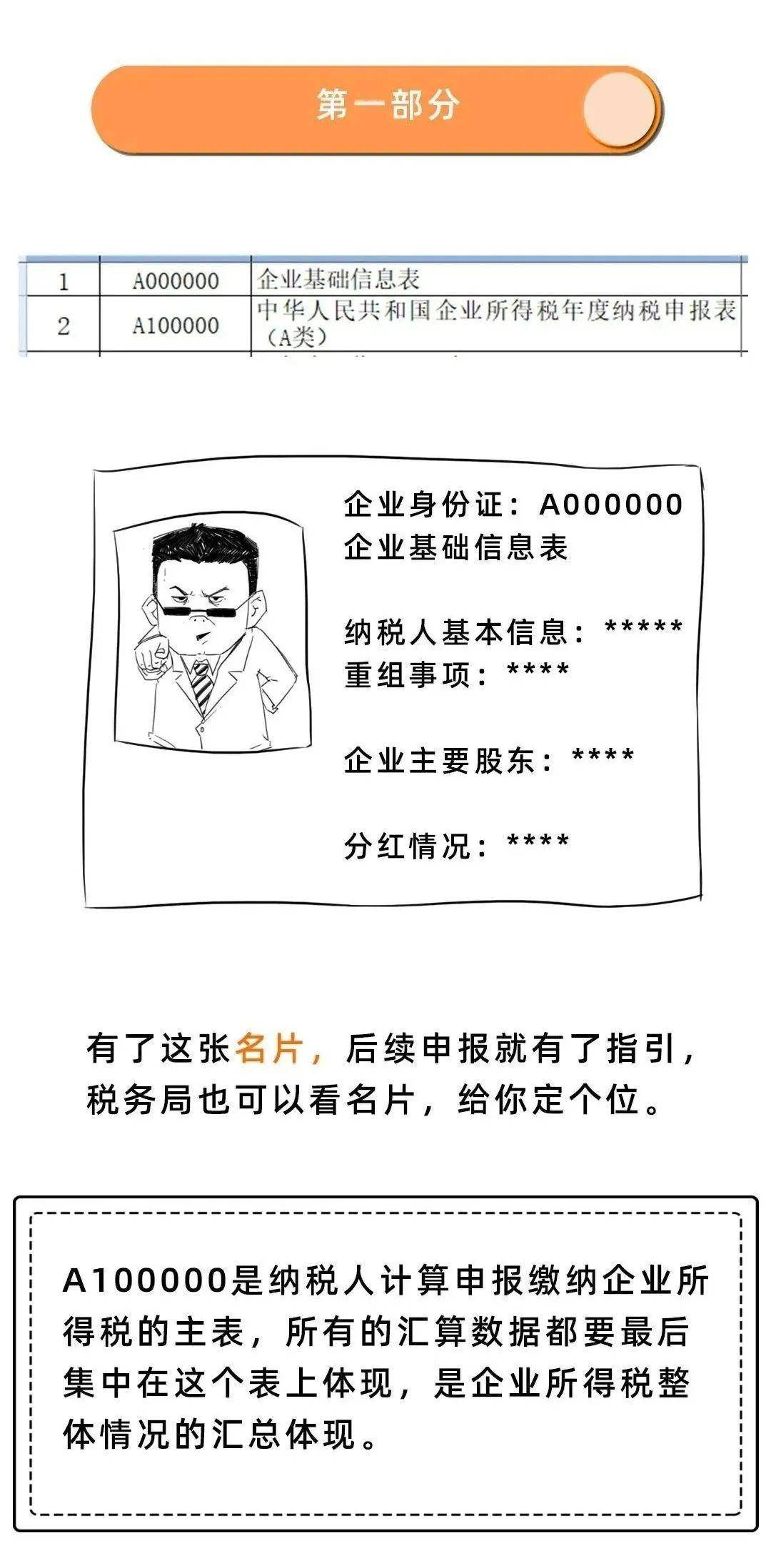

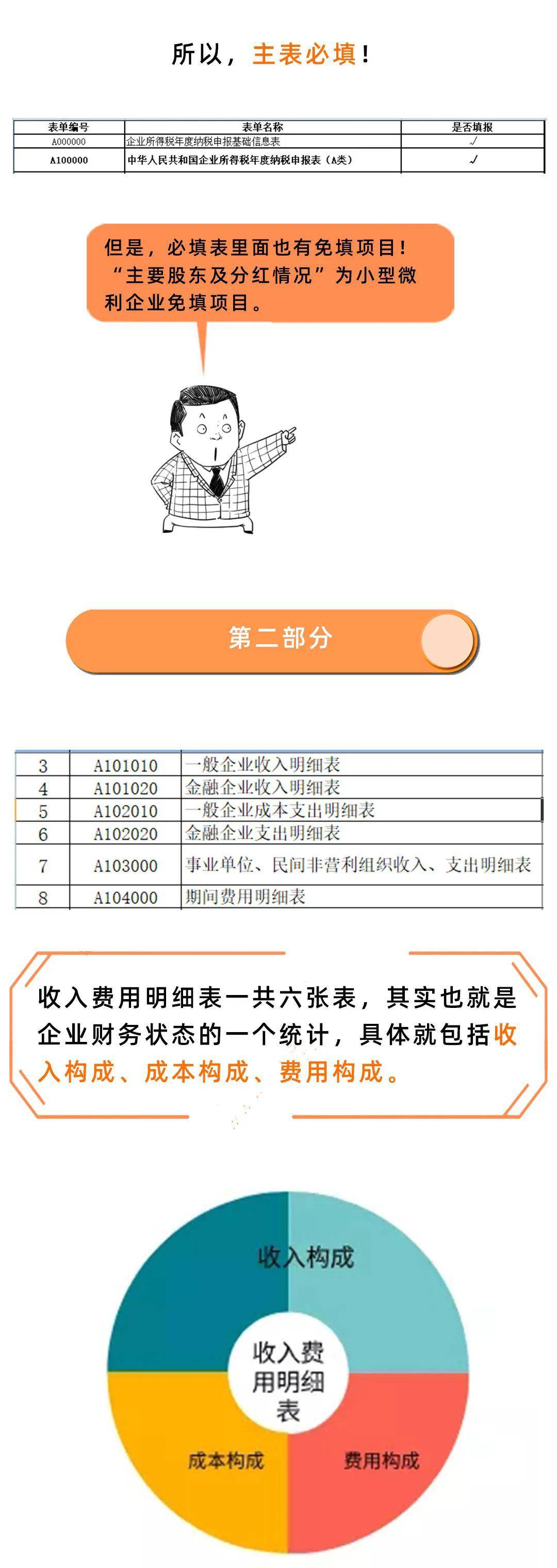

1分钟读懂

企业所得税汇算清缴哪些事

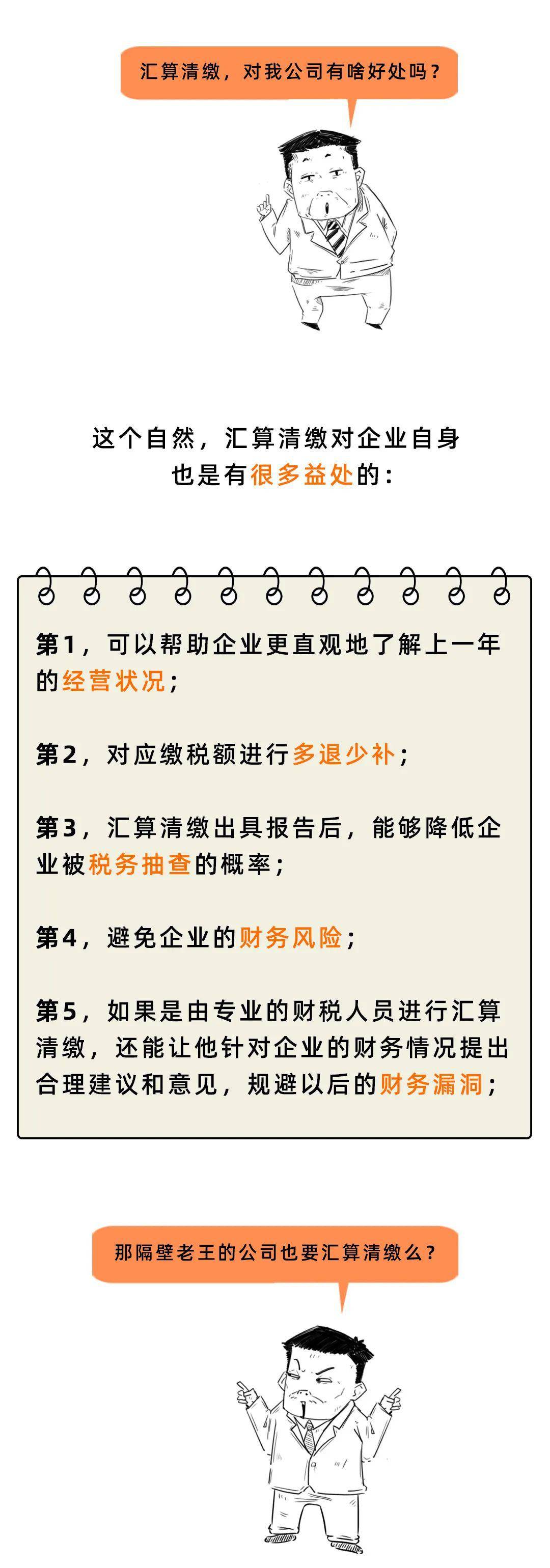

为啥公司每年都要企业所得税汇算?能不能不做?申报表到底要怎么填…….最近有不少粉丝咨询汇算清缴的事,接下来咱们就用更加简单易懂的方式来说一说关于汇算清缴的那些事儿~

面对正在被 稽查检查的困境,如何合理应对? 查后如何 “危机公关”?

高顿特邀税局专家,深入探讨国地税合并后的税务稽查动向,为企业防范风险,应对稽查保驾护航!

©版权归原作者所有,由于部分文章无法鉴别有真实法定的原创者,如对版权有异议,请联系后台议定删除。

▨ 来源:本文由【会计说】kavin老师整理发布,部分素材源自:湖北税务局、北京税务、税漫;请务必联系授权,侵权必究。

【CFO之家】整理发布,如需转载请务必注明以上信息。

在新环境下,怎样降本增效,提高企业竞争力?

互联网经济的崛起,企业如何化危为机?

如何从中把握企业转型的绝佳机会?

高顿君力推一门课程助力企业管理层

轻松读懂财务报表,洞察企业经营本质返回搜狐,查看更多

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务