北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

通过高新技术企业认证后,所得税由原先的25%下降到15%,享受到税率下降10个点的优惠政策。

那么高新技术企业的纳税人还可以在此基础上重复享受其他项目带来的所得税优惠政策吗?

项庆知识产权为您整理了以下几条不能重复享受所得税优惠政策的例子。

一、高新技术企业不能与软件生产企业或集成电路生产企业重复享受所得税优惠

居民企业被认定为高新技术企业,同时又符合软件生产企业和集成电路生产企业定期减半征收企业所得税优惠政策的,该居民企业的所得税适用税率可以选择适用高新技术企业的15%税率,也可以选择依照25%的法定税率减半征收,但不能15%税率的减半征收。

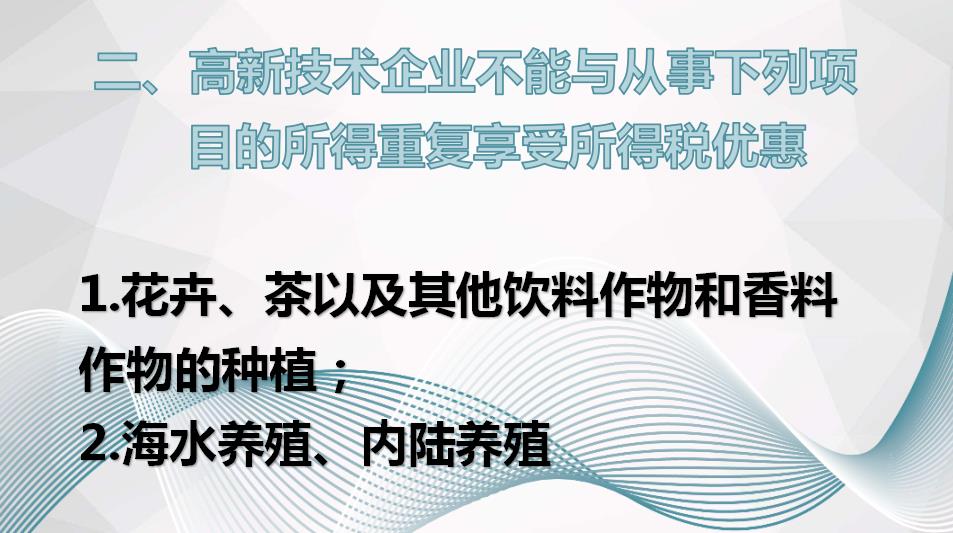

二、高新技术企业不能与从事下列项目的所得重复享受所得税优惠

1.花卉、茶以及其他饮料作物和香料作物的种植; 2.海水养殖、内陆养殖

企业从事以上项目的所得,减半征收企业所得税。

居民企业应就该部分所得单独核算并依照25%的法定税率减半缴纳企业所得税。

三、高新技术企业不能与国家重点扶持的公共基础设施项目的所得重复享受所得税优惠

企业从事规定的国家重点扶持的公共基础设施项目的投资经营的所得,自项目取得第一笔生产经营收入所属纳税年度起。第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

居民企业应就该部分所得单独核算并依照25%的法定税率减半缴纳企业所得税。

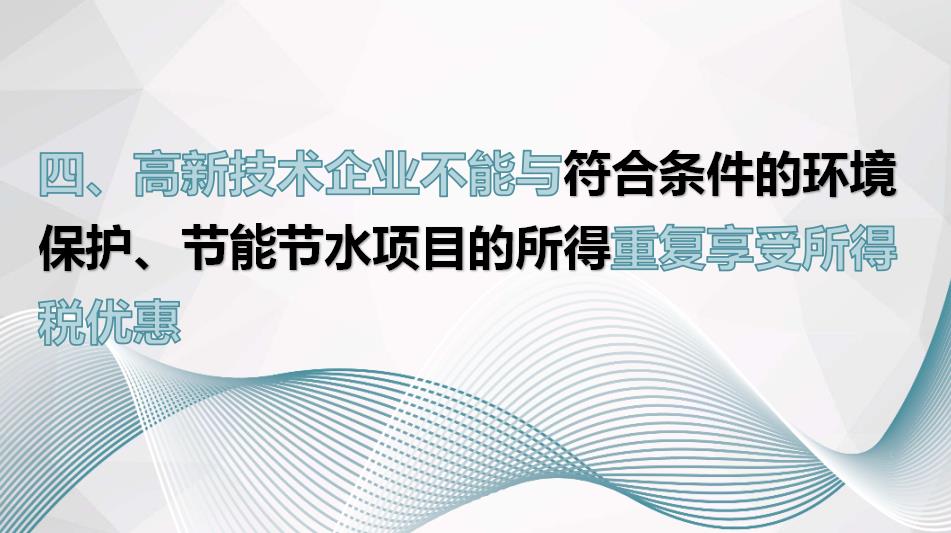

四、高新技术企业不能与符合条件的环境保护、节能节水项目的所得重复享受所得税优惠

企业从事规定的符合条件的环境保护、节能节水的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

居民企业应就该部分所得单独核算并依照25%的法定税率减半缴纳企业所得税。

五、高新技术企业不能与符合条件的技术转让所得重复享受所得税优惠

符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

居民企业应就该部分所得单独核算并依照25%的法定税率减半缴纳企业所得税。

所以,高新技术企业在做所得税预缴申报和年度汇算清缴申报时一定要注意哦!

申报高新技术企业http://www.021-zszx.com/gaoxinjishuqiyerending/返回搜狐,查看更多

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务