北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

政务处理

《会计法》规定明确提出:对于因做假帐,隐匿或者故意销毁会计凭证等违法行为被依法追究刑事责任,所以不管你知否因为什么原因,一旦触及红线必将受罚,以下就是刚出炉的案例:

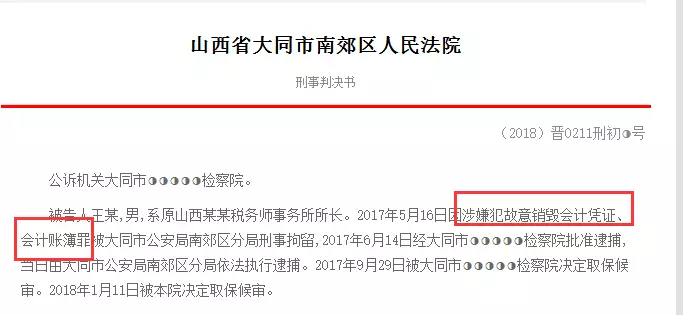

案例一:

最终判决:

1、被告人王某犯故意销毁会计凭证、会计账簿罪,判处有期徒刑一年,缓刑一年,并处罚金人民币20000元。

2、被告人李某某犯故意销毁会计凭证、会计账簿罪,判处有期徒刑一年,缓刑一年,并处罚金人民币20000元。

案例二:

案件所有人最终判决:

1、被告人常珂犯隐匿、故意销毁会计凭证罪,判处有期徒刑一年,缓刑一年零六个月,并处罚金人民币十万元。

2、被告人张志飞犯隐匿、故意销毁会计凭证罪,判处有期徒刑九个月,并处罚金人民币五万元。

3、被告人雷红丽犯隐匿、故意销毁会计凭证罪,判处有期徒刑十个月,缓刑一年,并处罚金人民币五万元。

4、被告人马灵娣犯隐匿、故意销毁会计凭证罪,判处有期徒刑九个月,缓刑一年,并处罚金人民币二万元。

5、被告人郭莉娟犯隐匿、故意销毁会计凭证罪,判处有期徒刑九个月,缓刑一年,并处罚金人民币二万元。

5、被告人蒋媛媛犯隐匿、故意销毁会计凭证罪,判处有期徒刑九个月,缓刑一年,并处罚金人民币二万元。

除了不能销毁凭证,隐匿账簿,你还要注意

一、最全的凭证填制的标准

1、摘要根据实际情况该详细的详细,该模糊的模糊的。

2、某些凭证应从中间科目过账,以便查账、统计。如现款销售,也从\”应收账款\”过一下;发放工资或福利,通过\”应付职工薪酬\”过一下。

3、错误凭证调整或冲销应在原始凭证备注说明。

4、替票问题的处理。

5、凭证附件的张数如何计算

记账凭证附件张数计算的原则是:没有经过汇总的原始凭证,按自然张数计算;经过汇总的原始凭证,每一张汇总单或汇总表算一张,因为原始凭证张数已在汇总单的\”所附原始凭证张数\”栏内已作了登记。

6、原始凭证丢失的处理方法

从外单位取得的原始凭证如有遗失,应当取得原开具单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作原始凭证。如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。

7、票据审核后的处理

视情况而定,有退回、报销、作废三种情况。

①退回:单据不齐(应附而未付)、签字不全,退回报销人补充完善。

②报销:完全符合要求则直接报销;如果单据齐全,签字齐备,只是个别票据不能报销,则不能直接涂改报销金额,也不应退回报销人重新填报、重新走签字流程,而应在报销单上写\”核报金额XX元\”后报销。

③作废:如果报销人弄虚作假,经核实后,则直接作废,不予报销。

8、几个单位共担电费和物业代收电费的处理

公司与其他企业、个人共用水电的,可凭租赁合同、共用水电各方盖章(或签字)确认的水电分割单、水电部门开具的水电发票的复印件、付款单据等入账。

水电费由物业公司代收且无法单独取得发票的,凭物业公司出具的水电费使用记录证明、水电部门开具的水电发票的复印件、付款单据等入账。

否则,在所得税汇算清缴时,税务不会允许税前扣除。

二、八种最易遭税务检查的会计凭证问题

1、自制原始凭证更需规范

某工作人员在审计检查一家石化企业的工资单时碰到了这样的问题:公司的工资管理虽制定了相关内控制度,但是抽查公司自制的工资单发现不是这张手工涂改,就是那张缺少相关申请和审批人签字,就没有一张工资表是符合标准的,外部人就看不懂,必须得询问公司财务人员才可以,经常财务人员都解释不清楚,真要是税务局人员来公司税务稽查了,真害怕公司扛不住。

2、违规票据,得不偿失

很多企业报销凭证管理很不规范,经常有发票抬头和付款单位不一致的情况,尤其以差旅费和业务招待费的居多。很多公司名称实在难记,很多员工出去吃饭经常把公司名字搞错了。还有一种情况就是公司福利好,给员工报销各种费用,如个人抬头的电话费、加油费等,财务人员收到后稀里糊涂就入账了,但是这些发票税务局是不认可的,肯定是要调增应纳税所得额的,企业所得税抵扣不了,公司里外都受损失。

3、错账更正的凭证需规范

账目改来改去无非就两个原因,一是财务人员财务水平太差,账目处理不规范,另一个就是对会计科目进行调整以便浑水摸鱼,干些不合法的勾当。这两类企业的做法,在受到税务稽查时,锻炼好口才去给人家解吧。

4、会计凭证的科目与凭证内容要一致

例如有的企业将办公用品计入职工福利费、将业务招待费用计入福利费等,会计凭证的科目与原始凭证的内容不一致,这些不匹配的内容,在税务稽查时成为税务机关发现问题的突破口。

5、内部单据有异常,难逃法眼

通过内部原始单据一定要求经办人员签名。之前小编接触过一家民营医疗机构,发现公司每月一次性注射器用量很大,但是初次看一下看不出来,但是仔细看看公司出库单就看出来猫腻了,凭证后附的出库单全部是内部单据,但是好多出库单有的有领用人签字,有的空白一张。一问库管真相大白,公司通过耗材套现了。空白出库单肯定没人敢签字。你觉得没有经办人员签字的内部单据税务人员会不质疑吗?

6、没有发票的凭证

生活中很多企业总存在这样或那样的理由对外支付了款项而无法取得发票,在目前的税务审计和税务稽查实务中,没有发票的且涉及损益类科目的,都需要调增所得额。如果公司发生取得不了发票的情况,就抓紧想办法吧,要么和上一家好好协商,把票要回来,要么去税务局代开,减少税务检查时的麻烦。

7、凭证里的真真假假

一看城市里面的小广告就知道这个社会的发票有多乱了,“真发票、假业务”也就成了很多企业避税标配。这样的凭证核查起来确实有很大难度。实践中,以虚假经济业务开具的发票内容,物品采购类多为办公用品、电脑耗材、食品、服装、劳保等。比如好多公司报销出租车票,一大堆出租车发票里面很多都是连号的,让税务局查出来估计谁也不好解释清楚,出租车只为你专属还是造假了,明白人都知道。

8、凭证里的财政收据也存风险

一提到财政收据,大家一下子想到肯定是国家机关、行政事业单位开具的,拿这些入账还有问题吗?但是在有些时候也是有税务风险的,如对行政机关、事业单位、军队等收取的租金等经营性应税收入,仅给开具了财政收据。税务人员检查时,肯定也要让你纳税调增,因为你的收据不合规。所以收到财政收据时也要睁大眼睛瞧一瞧。

▎本文来源:职业会计人

CMA-新一代财务管理者的国际财务认证,以“财务支持战略决策,战略融于财务管理”为理念,帮助财务全面掌握“财务+管理+业务”知识体系。详情咨询:http://www.ucfo.com.cn/#tgsh返回搜狐,查看更多

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

点击http://www.caiwu.tv/快来看看吧

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务