北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

政务处理

一位朋友创业失败,考虑要不要把公司注销了。这家公司是2年前成立的,注册资本100万元,实缴40万元。

不注销的好处

1、可以用来注册商标,目前只能用公司来注册商标。

2、可以用来注册企业微信、企业公众号、抖音申请企业认证。

不注销的坏处

1、企业必须记账报税,会发生必要的人工支出。

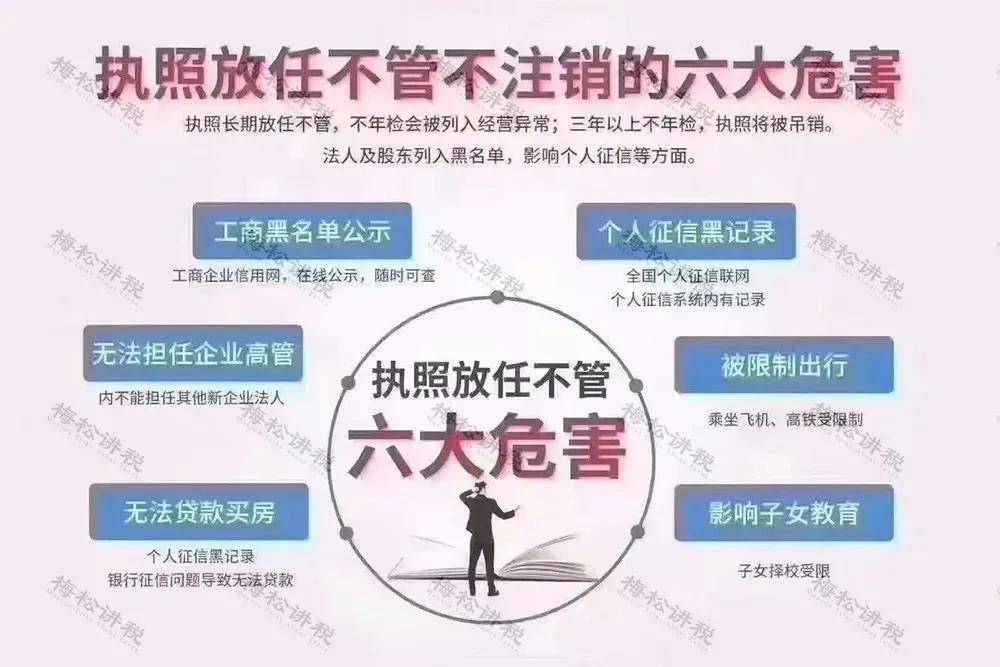

2、公司长期不经营,也不工商年检的,将被列入异常名录,3年不年检的,执照将被吊销,

3、公司一直不注销,一旦有欠款,必须在未实缴的60万限额内承担赔偿责任。

——————————————————————————————————————

注销一定要查3年的账吗?

税收上并没有明确规定注销一定要查3年的账。

那为什么会有查3年账的这种说法呢?《税收征收管理法》第五十二条规定:

因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。

到底要不要查账,要看企业具体情况了。现在很多企业都适用简易注销的程序,注销被查账的情况降低了很多,但如果企业本身就有问题,注销时填写的各类报表暴露出问题的话,就非常容易被稽查,要求提供近3年的账簿,很可能面临着补税和罚款。

——————————————————————————————————————

公司注销前

6大税务问题,一定要处理好

01

印花税

印花税是平时容易忽视的小税种,但注销的时候一定要会被翻个底朝天。实收资本、资本公积、营业账簿、租赁、购销合同以及企业成立以来的重大合同都是检查的重点。

印花税采用的是正向列举的方法,凡是《印花税暂行条例》中规定的合同,都应该缴纳印花税,相反没有列举的,则不用缴纳。建议企业先自查一遍,该补税的及时补税。

那企业常见的财税咨询合同、法律合同要不要缴纳印花税呢?打卡视频学习

02

个人所得税

借给老板20万,一直没归还,怎么处理?

财税[2003]158号规定,老板自公司借款,一个纳税年度没有归还,也没有用于生产经营的,应该视同分配股息红利,按照20%扣缴个税。

注销前应该扣缴4万的个税。

因此,企业注销前一定要好好自查一下“其他应收款”科目。

03

账面存货低价销售

很多企业注销时账面都有存货,可以低价销售出去吗?答案是可以。

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

04

账面库存分配给投资者

一家商贸公司,账面有一批20万元的商品,市场价格是25万元,注销时,计划将商品分配给股东。

按照《增值税暂行条例实施细则》的规定,将商品分配给投资者应该视同销售,应缴纳的销项税是3.25(25*13%)万元。

05

库存损毁了怎么处理?

一家商贸公司,在注销时发现,一批113万元的存货由于管理不善毁损没有价值了,这批货物前期已经抵扣了进项税。

由于是管理不善导致的毁损,注销时应该转出进项税13(113/1.13*13%)万元。

06

留抵税额能退吗?

根据财税〔2005〕165号的规定,企业注销后,期初存货中尚未抵扣的已征税款,以及留抵税额,税务机关都是不再退还的。

企业可以将相当于该部分进项税额的货物销售给关联公司,产生销项税,同时能给关联公司开具进项发票,将留抵的税额转嫁给关联公司。

但是,一定要注意,和关联公司的交易是要有商业理由,真实存在的。虚开发票不可取!

——————————————————————————————————————

注销有几种方式?

提供哪些资料?

一、税务注销

税务注销分为三种方式,适用的情形如下:

二、工商注销

工商注销有2种方式,以公司为例,需要提供的资料如下:

情形

向市场监督部门提供资料

简易注销

《企业注销登记申请表》

《全体投资人承诺书》

营业执照正副本原件

一般注销

1、《企业注销登记申请表》

2、依照《公司法》作出解散的决议或者决定,人民法院的破产裁定、解散裁判文书,行政机关责令关闭或者公司被撤销的文件

3、股东会、股东大会、一人有限责任公司的股东或者人民法院、公司批准机关备案、确认的清算报告

4、清算组备案通知书

5、已领取纸质版营业执照的缴回营业执照正、副本

6、申明注销的报纸返回搜狐,查看更多

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

点击http://www.caiwu.tv/快来看看吧

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务