北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

政务处理

汇算实务:主要责任人和代理人的财税处理及纳税调整

彭怀文

新收入准则变化之一,就是主要责任人和代理人的划分,实际上就是对企业收入是按“总额法”还是按“净额法”核算的问题。

按照新收入准则执行后,部分企业原来是按照“总额法”核算的,会变成按照“净额法”核算,但是税法并没有随着会计准则的变化而变化,因此该变化加大了税会差异。

新收入准则对主要责任人和代理人的划分,对作为中间商的商贸企业、电商平台和代理机构等影响较大,对于“商品”原始提供商没有影响。

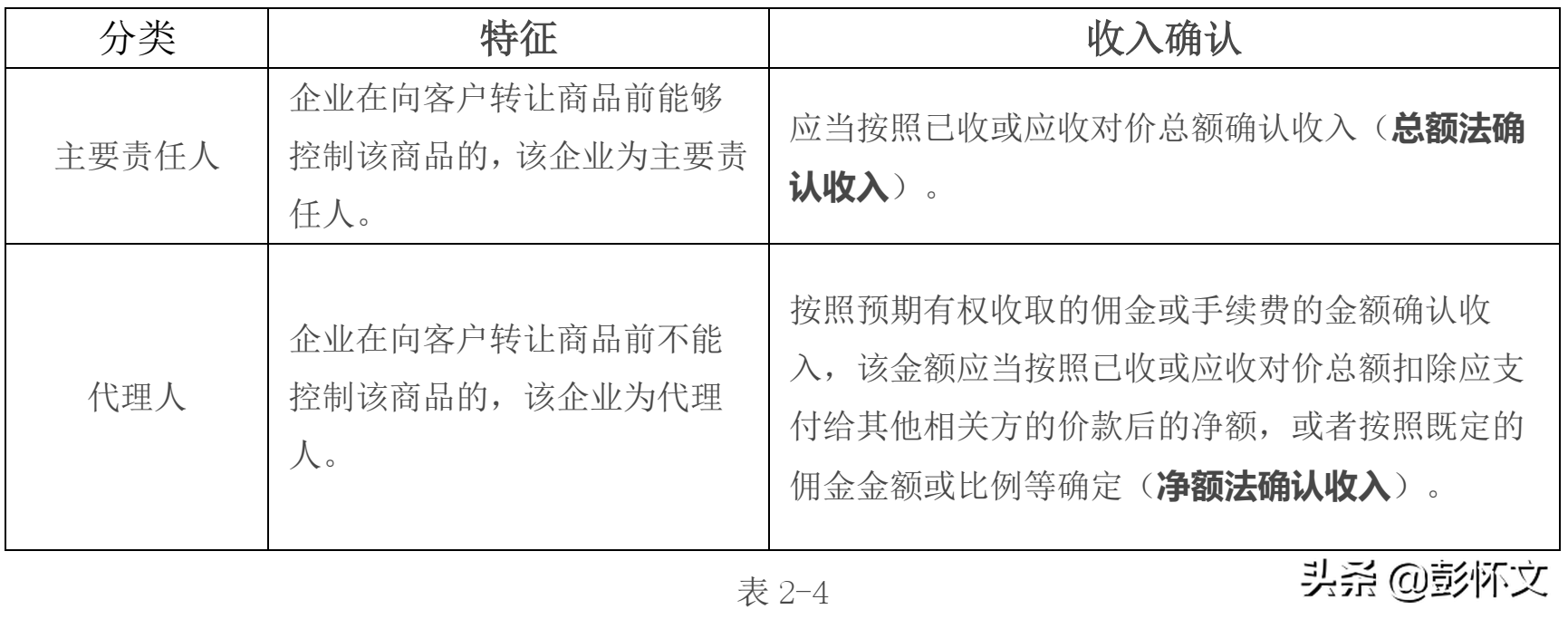

第三十四条 企业应当根据其在向客户转让商品前是否拥有对该商品的控制权,来判断其从事交易时的身份是主要责任人还是代理人。企业在向客户转让商品前能够控制该商品的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;否则,该企业为代理人,应当按照预期有权收取的佣金或手续费的金额确认收入,该金额应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净额,或者按照既定的佣金金额或比例等确定。

企业向客户转让商品前能够控制该商品的情形包括:

(一)企业自第三方取得商品或其他资产控制权后,再转让给客户。

(二)企业能够主导第三方代表本企业向客户提供服务。

(三)企业自第三方取得商品控制权后,通过提供重大的服务将该商品与其他商品整合成某组合产出转让给客户。

在具体判断向客户转让商品前是否拥有对该商品的控制权时,企业不应仅局限于合同的法律形式,而应当综合考虑所有相关事实和情况,这些事实和情况包括:

(一)企业承担向客户转让商品的主要责任。

(二)企业在转让商品之前或之后承担了该商品的存货风险。

(三)企业有权自主决定所交易商品的价格。

(四)其他相关事实和情况。

【案例2-4】甲公司是一家大型商场,商场内除部分商品属于自营外,部分商品属于联营模式。

所谓联营模式,是指特定供应商提供商品在甲公司商场指定区域设立品牌专柜由商场营业员及供应商的销售人员共同负责销售。在商品尚未售出的情况下,该商品仍属供应商所有,商场不承担该商品的跌价损失及其他风险。在商品售出后,商场负责收银和给客户开具商品销售发票,商场和特定供应商按照约定的比例分配销售所得,供应商根据分配的销售所得给商场开具商品销售的增值税专票。

1.财税处理分析:

由于联营模式下,商场在将商品转让给最终顾客之前不控制该商品,所以商场应属于代理人身份。根据新收入准则规定,代理人应当按照预期有权收取的佣金或手续费的金额(即“净额法”)确认收入。

由于在销售商品后,是商场负责收银和给客户开具销售发票,所以在税务方面完全符合商场销售货物的规定,应全额计算增值税和企业所得税;供应商给商场开具的增值税专用发票,增值税方面做进项税额处理,企业所得税方面做成本处理。

因此,会计处理是净额法处理,税务方面是全额法处理。

2.会计处理

假如A供应商的专柜在甲公司商场,10月份销售了100万元(不含税),税额13万元,价税合计113万元。根据双方的联营协议,甲公司商场应分得20%。A供应商在11月份按规定开具了80%的增值税专票,甲公司按约定支付了联营货款。

因此,甲公司10月做会计处理如下:

借:银行存款 113万元

贷:主营业务收入-联营收入 20万元

合同负债-A公司 80万元

应交税费-应交增值税(销项税额) 13万元

说明:虽然会计上是按照净额确认的收入,但是增值税发票开具、计税以及申报,都需要按照全额进行。

11月份收到发票支付货款做分录如下:

借:合同负债-A公司 80万元

应交税费-应交增值税(进项税额) 10.4万元

贷:银行存款 90.4万元

3.纳税调整

假如甲公司2020年度“主营业务收入-联营收入”累计发生额为1800万,联营扣点均为20%。

由于甲公司在会计处理时是按照“代理人”处理的,是净额法处理的。但是,在税务方面却应该全额确认。

应税收入=1800万元/20%=9000万元,与会计收入1800万元相差7200万元,应纳税调增7200万元;

应税收入对应的成本=9000万元×(1-20%)=7200万元,会计成本为0,应纳税调减7200万元。

虽然,收入与成本都同时调整,一增一减,表面上对于应纳税所得额是没有影响的,但是7200万元对于甲公司计算广宣费的扣除限额是大有裨益的;同时,增值税申报的应税收入跟企业所得税申报的应税收入也才能比较接近。

后续当然需要接着填报A105000表,不再赘述。

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

点击http://www.caiwu.tv/快来看看吧

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务