北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

政务处理

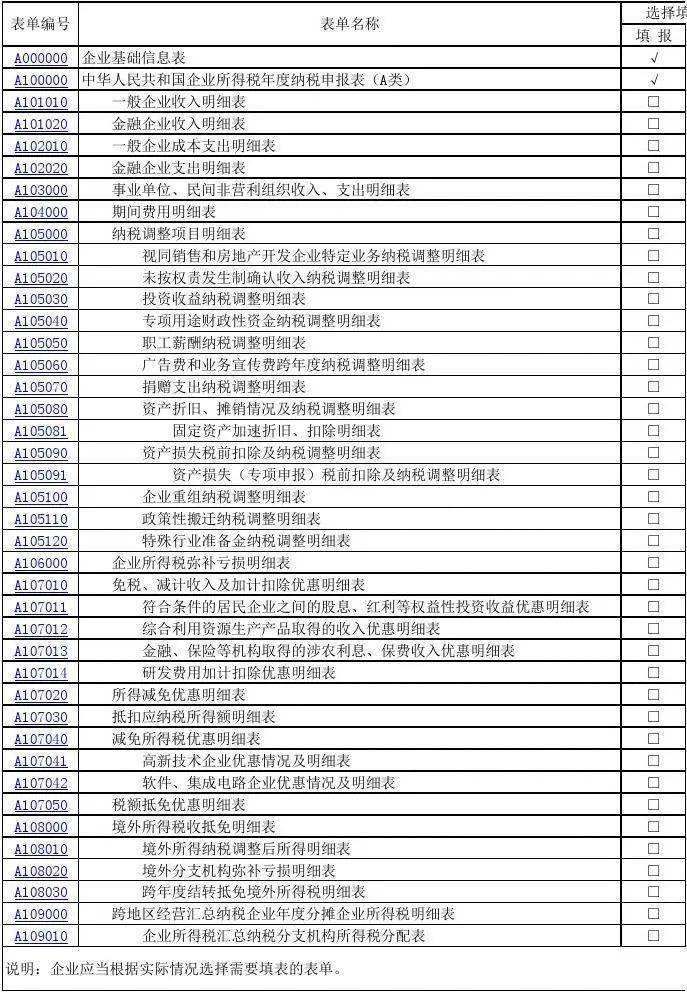

在步入正题之前,首先,让我们一起来看一张表格

看到这么多项目,你晕不晕?不知有多少人现在或者曾经被这张表“摧残”过,也一定有人现在看到这张表仍然会感到迷茫不知所措,甚至我相信不知道这是一张什么表格的人大有人在。那今天,小编就带大家一起来了解了解,什么是企业所得税,什么是汇算清缴,什么又是企业所得税汇算清缴。

企业所得税是税务机关对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。其基本税率是25%,适用于居民企业和中国境内设有机构、场所且所得与机构、场所有关联的非居民企业。

简而言之,就是企业生产经营得到了收入,需要交一种税,这种税就叫做企业所得税啦~

汇算清缴,是指所得税和某些其他实行预缴税款方法的税种,在年度终了后的税款汇总结算清缴工作。所得税等税种,通常按纳税人的全年应税收入额为计征依据,在年度终了后,按全年的应税收入额,依据税法规定的税率计算征税。为了保证税款及时、均衡入库,在实际工作中,一般采取分月、分季预缴税款,年度汇算清缴,多退少补的征收方法。

那有的小伙伴该问了,每季每月都预缴了,为什么还要汇算清缴呀?

因为分月、分季预缴,一般按纳税人本季度(月)的课税依据计算应纳税款,与全年决算的课税依据往往很难完全一致,所以在年度终了后,必须依据纳税人的财务决算进行汇总计算,清缴税款,对已预缴的税款实行多退少补。

相信大家了解了上面两个概念,这个概念已经可想而知啦~

根据《中华人民共和国企业所得税汇算清缴管理办法》第二条规定:汇算清缴是纳税人自纳税年度终了之日起5个月内或实际经营终止之日起60日内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算本纳税年度应纳税所得额和应纳所得税额,根据月度或季度预缴的企业所得税的数额,确定该纳税年度应补或者应退税额,并填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

汇算清缴的对象主要分为两种:

Tips:①实行核定定额征收企业所得税的企业,不进行汇算清缴。

②汇算清缴的完成标志着上一个会计年度正式结束。

③凡在纳税年度从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例和本办法的有关规定进行企业所得税汇算清缴。

悄悄问一句:汇算清缴都有对象了,你对象呢?

根据《中华人民共和国企业所得税法》第五十二条规定,企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止。

特殊情况:企业在一个纳税年度中间开业、终止,使该纳税年度的实际经营期不足12个月的,以其实际经营期为一个纳税年度。

根据《中华人民共和国企业所得税法》第五十四条规定:企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。比如:2020年企业所得税汇算清缴时间:2021年1月1日至5月31日。

现在大家对企业所得税汇算清缴是不是有一定了解啦~小编再送给大家一张图,大家再检查一下自己的学习效果哦~

怎么样?这些内容是不是都清晰地印在你的小脑袋瓜里啦~没有记住的一定要再看看哦~

今天的内容就到这里啦~我们下期再更加深入地了解汇算清缴的更多内容哦~再见~

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

点击http://www.caiwu.tv/快来看看吧

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务