北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

政务处理

支出一:

保险企业手续费及佣金支出超过限额的部分允许结转以后年度扣除。

参考:

《财政部 税务总局关于保险企业手续费及佣金支出税前扣除政策的公告》(财政部 税务总局公告2019年第72号)规定,保险企业发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,在计算应纳税所得额时准予扣除;超过部分,允许结转以后年度扣除。

支出二:

企业发生的职工教育经费支出超过限额的部分准予在以后纳税年度结转扣除。

参考:

《关于企业职工教育经费税前扣除政策的通知》(财税[2018]51号)规定,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

支出三:

企业发生的符合条件的广告费和业务宣传费支出超过限额的部分准予在以后纳税年度结转扣除。

参考1:

国务院令第512号《中华人民共和国企业所得税法实施条例》第四十四条规定,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

参考2:

《财政部 税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税[2017]41号)规定,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

支出四:

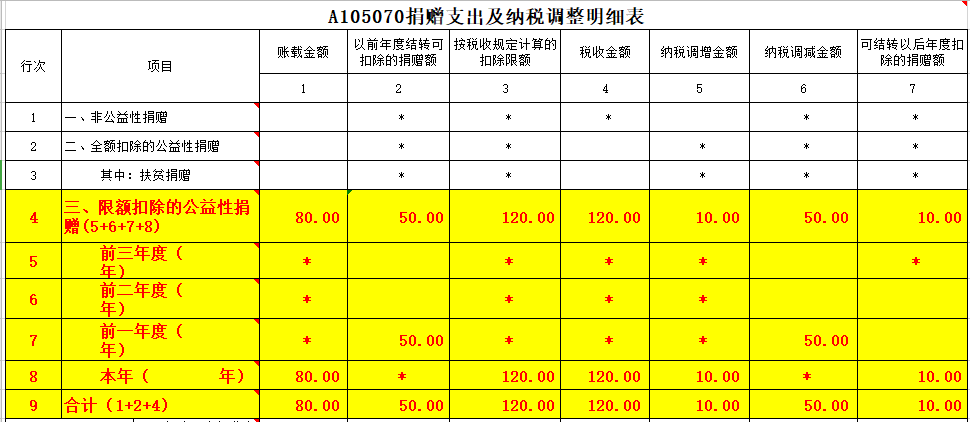

企业发生的公益性捐赠支出超过限额的部分准予在以后纳税年度结转扣除。

特别提醒:

仅准予结转以后三年内在计算应纳税所得额时扣除。

参考1:

《中华人民共和国企业所得税法》第九条规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

参考2:

《关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号)规定,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

看个案例:

我公司2019年度实现会计利润1000万元,当年符合条件的公益性捐赠支出80万元,假设从2018年度结转过来未扣除的捐赠支出为50万元。

账务处理:

借:营业外支出-公益性捐赠支出 80万元

贷:银行存款 80万元

如何汇缴?

2019年应调增应纳税所得额=80万元-(120-50)万元=10万元

2019年应调减应纳税所得额=50万元

2019年全年应纳税所得额=1000+10-50=960万元

2019年全年应纳所得税额=960万元*25%=240万元

作者:郝守勇/郝老师说会计返回搜狐,查看更多

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

点击http://www.caiwu.tv/快来看看吧

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务