北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

政务处理

12月开始,一大波税务政策执行,会计这个月会有很多事情要忙,营业执照经营范围审批取消,增值税抵扣凭证范围缩小,还有工资个税+抄报税+发票+汇算清缴新规开始,这些和工资、和工作息息相关,会计要马上学习!

12月要学习的政策,总结全了,先看重点:

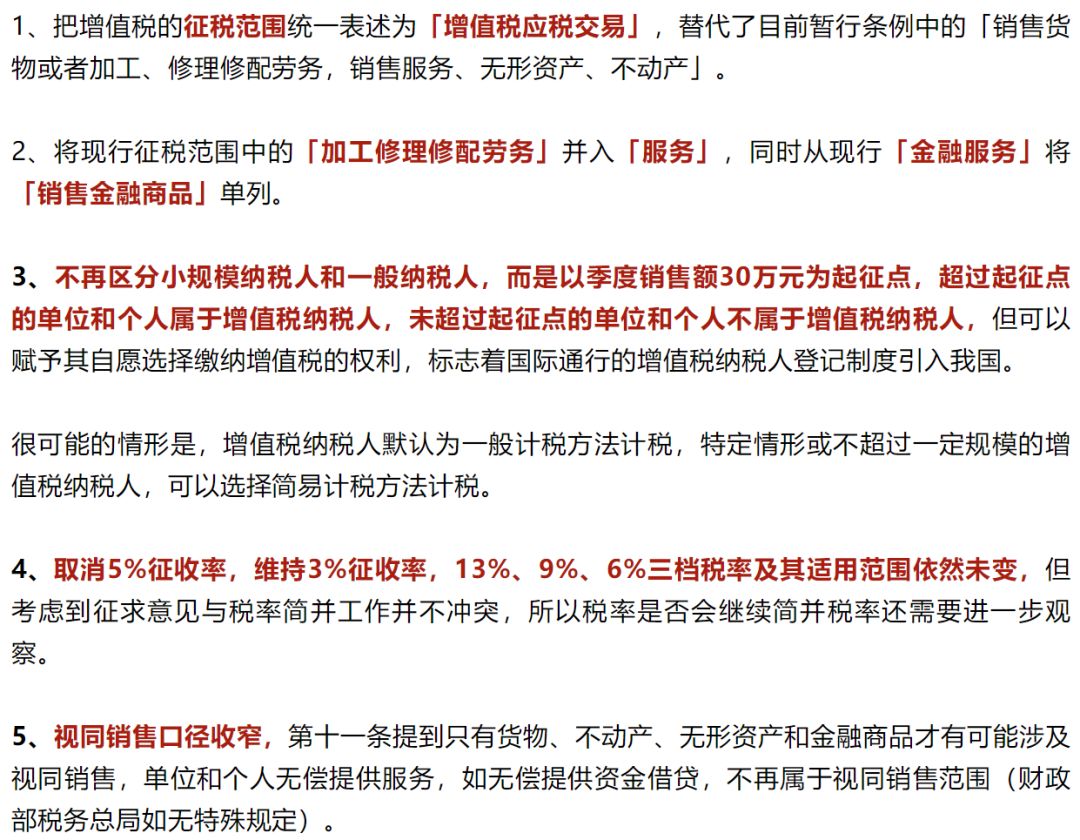

1、增值税征收率或将统一调整为3%,不再区分小规模和一般纳税人;

2、增值税发票新规开始,所有小规模纳税人可自开专票;

3、异常增值税扣税凭证范围扩大,在原来的基础上新增了五种情形的异常凭证;

4、工资个税降了,年收入不满12万元或年度补税金额较低的纳税人免汇算清缴;

5、个税扣缴又出新规!12月31日前,所有人最好完成这件事!

6、企业注销流程简化!

7、今年年底前将取消抄报税,改由纳税人对开票数据进行确认。

增值税征收率或统一调整为3%

不再区分小规模和一般纳税人

增值税法(征求意见稿)表明:将不再区分小规模纳税人和一般纳税人,而是以季度销售额30万元为起征点,很可能的情形是,增值税纳税人默认为一般计税方法计税,特定情形或不超过一定规模的增值税纳税人,可以选择简易计税方法计税。

小规模纳税人全行业

可以自开专票了

2020年2月1日起,所有小规模纳税人(除个人外)可以申请自开专票,但选择后税务机关将不再代开。需注意的是,小规模纳税人销售取得的不动产,需要开具增值税专用发票的,税务机关也不再代开。

小规模纳税人自开专用发票申请流程

第一步:窗口申请

携带《统一社会信用代码证》,至办税服务大厅【涉税受理】窗口申请。

第二步:票种核定

第一步申请完成后,登录【国家税务总局xx市税务局】http://www.tax.sh.gov.cn–【电子税务局】–【我要办税】–【发票使用】–【发票票种核定】–【发票票种核定】,申请增加增值税专用发票。

第三步:查看审批结果

路径:【我要查询】–【办税进度及结果信息查询】,查看申请流程是否办结同意。

第四步:发行领票

如果申请流程已经同意并办结,请实名认证通过的办税人员携带税控盘或报税盘,先至办税服务大厅窗口发行,然后去发票发售窗口申领发票即可。

完成以上步骤,大家就可以在家自开专票了。

异常增值税扣税凭证管理范围扩大

新增5种情形的异常凭证

自2020年2月1日起,异常凭证新增五种情形,简单点讲包括失控发票、非正常户未申报的或已申报未缴税的增值税专用发票、比对不通过的发票、涉嫌虚开的发票、未按规定缴纳消费税的发票、走逃企业虚假购销生产申报期间开的票、在上家开进来超过一定比例异常进项票期间开出的发票。

一

增值税扣税凭证最新政策

二

增值税抵扣凭证大全,收藏学习

工资个税降了

这6类人将领回一大笔钱

近日,国务院发布了个税最新政策。暂定两年内对综合所得年收入不超过12万元或年度补税金额较低的纳税人,免除汇算清缴义务。

此前,按照国家税务总局《关于个人所得税自行纳税申报有关问题的公告》规定,取得综合所得且符合下列情形之一的纳税人,应当依法办理汇算清缴:

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元;

(二)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(三)纳税年度内预缴税额低于应纳税额;

(四)纳税人申请退税。

个税扣缴又出新规!

12月31日前,所有人最好完成这件事

据个人所得税APP消息明确:如果不进行修改,已填报的个税专项扣除信息将自动视同有效并延长至2020年。

值得注意的是:

对于任职受雇单位发生变化的或者专扣信息产生变化而没有及时修改的纳税人,有可能会影响其继续享受专扣信息或者影响其纳税信用。

所以强烈建议各位,登陆个税APP看一下自己的信息,顺便确认一下。

一、如您2019年已填报过专项附加扣除信息并需要在2020年继续享受,请及时关注相关信息是否发生变化(首页【专项附加扣除】—【扣除年度】选择“2020”—“快捷填报”栏【一键带入】);如有变化,请及时修改。

二、如您未曾填报过专项附加扣除信息但2020年有符合条件的专项附加扣除可以享受,请您及时在首页相应专项附加扣除项目栏(【立即填报】—【扣除年度】选择“2020”)进行填报。

企业注销流程简化

(一)须办理注销登记的三种情形

1. 纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关或者其他机关办理注销登记前,持有关证件向原税务登记机关申报办理注销税务登记;按照规定不需要在工商行政管理机关或者其他机关办理注册登记的,应当自有关机关批准或者宣告终止之日起15日内,持有关证件向原税务登记机关申报办理注销税务登记。

2. 纳税人因住所、经营地点变动,涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更或者注销登记前或者住所、经营地点变动前,向原税务登记机关申报办理注销税务登记,并在30日内向迁达地税务机关申报办理税务登记。

3. 纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起15日内,向原税务登记机关申报办理注销税务登记。

(二)办理注销登记前须办结事项

纳税人在办理注销税务登记前,应当向税务机关结清应纳税款、滞纳金、罚款,缴销发票、税务登记证件和其他税务证件。

提醒:已实行“五证合一”登记模式的企业办理注销登记,须先向税务主管机关申报清税,填写《清税申报表》,由税务机关进行清税并出具《清税证明》。

(三)《清税证明》免办的两种情形

对向市场监管部门申请简易注销的纳税人,符合下列情形之一的,可免予到税务机关办理清税证明,直接向市场监管部门申请办理注销登记。

1. 未办理过涉税事宜的;

2. 办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。

(四)税务注销即时办理的三种情形

1. 对向市场监管部门申请简易注销的:未办理过涉税事宜的纳税人,主动到税务机关办理清税的,税务机关可根据纳税人提供的营业执照即时出具清税文书。

2. 对向市场监管部门申请简易注销的:办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的纳税人,主动到税务机关办理清税,资料齐全的,税务机关即时出具清税文书;资料不齐的,可采取“承诺制”容缺办理,在其作出承诺后,即时出具清税文书。

3. 经人民法院裁定宣告破产的纳税人,持人民法院终结破产程序裁定书向税务机关申请税务注销的,税务机关即时出具清税文书,按照有关规定核销“死欠”。

4. 对向市场监管部门申请一般注销的纳税人,符合条件的,可采取“承诺制”容缺办理,在其作出承诺后,即时出具清税文书。

取消抄报税!

12月后改为对开票数据确认

《国家税务总局关于2019年开展“便民办税春风行动”的意见》(税总发〔2019〕19号)一文决定:除了特定纳税人及特殊情形外,取消增值税发票抄报税,改由纳税人对开票数据进行确认。

按附件的进度安排表,这项工作将在2019年12月底之前完成。

也就是说,最晚在今年12月31日前,纳税人申报将改为对开票数据进行确认。

来源: 国家税务总局、小颖言税、税务大讲堂、税台、中税答疑

特别提示:凡本号注明“来源”的作品均转载自媒体,版权归原作者及原出处所有。所分享内容为作者个人观点,仅供读者学习参考,不代表本号观点。返回搜狐,查看更多

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

点击http://www.caiwu.tv/快来看看吧

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务