北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

政务处理

昨天仁仁跟大家分享了企业所得税年度纳税申报表最新样式与填报注意要点,很多小伙伴反馈在实务中遇到很多特殊情况导致不知道如何处理,担心影响汇算清缴工作,下面仁仁给大家分享10个非常实用的调账技巧,所得税四季度预缴和汇算清缴都能用到,赶紧学起来!

情况1:已支付未取得发票

2020年的广告费用已经支付了,但是广告公司一直没给我开具发票!已支付未取得发票的支出,年结前如何处理?

技巧:

年结前先暂估入账,进入利润表!这样才有可能参与所得税的汇算清缴,才有可能所得税税前扣除!

具体的账务处理方式:

1、 支付时暂估入账(最迟年结前需暂估入账)

借:销售费用——广告业务宣传费

应交税费——待认证进项税额

贷:预付账款

2、 跨年取得发票:

借:应交税费——应交增值税(进项税额)

贷:应交税费——待认证进项税额

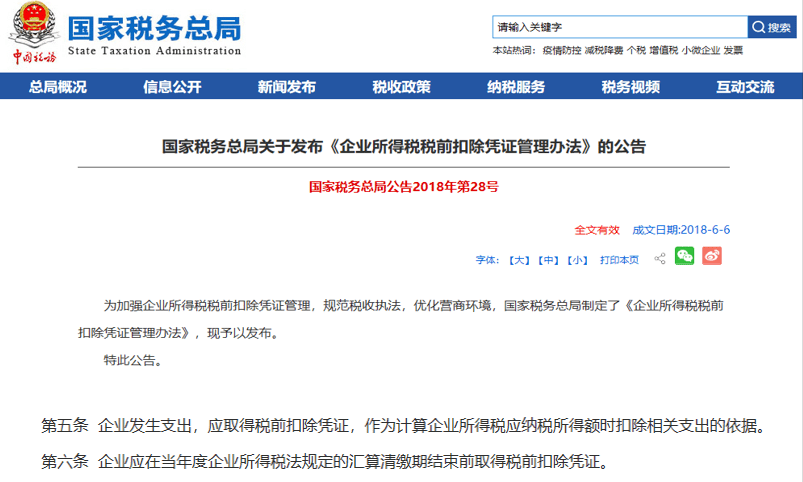

注意:根据2018年第28号公告第五行和第六条,在次年汇算清缴结束前取得发票可正常在企业所得税税前扣除

情况2:已发生未支付的费用

2020年四季度的房租该付给房东了,但由于老板手头紧跟房东通融了下,明年一季度一起付!已发生未支付的费用,年结前如何处理?

技巧:

按权责发生的原则,应在年结前暂估入账!

具体的账务处理方式:

1、财务年结前暂估入账:

借:管理费用

贷:应付账款

2、次年取得发票后:

借:管理费用(红字)

贷:应付账款(红字)

借:管理费用

应交税费——应交增值税(进项税额)

贷:银行存款

情况3:春节前后发年终奖如何入账交税?

2020年的年终奖,要在春节前发,就是次年2月才发放。这个年终奖要在2020年结前能入账吗?个税怎么办?

技巧:

答案:和人力资源的同事暂估一下年终奖的金额,年结前先计提入账。

春节前发放额和暂估金额一致的情况下,具体账务处理:

1、 年结前计提入账

借:成本费用科目

贷:应付职工薪酬

2、 春节发放

借:应付职工薪酬

贷:银行存款

春节前实际发放额(11万)和暂估金额(10万)不一致的情况,具体账务处理:

1、 年结前:暂估入账 10万

借:成本费用科目 10万

贷:应付职工薪酬 10万

2、 跨年实发 11万

借:管理费用 1万

贷:应付职工薪酬 1万

(差额情况一般不大,根据重要性原则,差额部分可直接调整次年成本费用)

借:应付职工薪酬 11万

贷:银行存款 11万

注意:这个次年发放的年终奖的个人所得税同样需要次年代扣代缴。可能有人会疑问,税务系统是否会比对我的企业所得税申报的工资薪金与个税申报系统的工资薪金不一致?这个不用担心,这个属于正常的情况,跟税局说明清楚即可。

情况4:白条暂估入账

有些是白条暂估入帐的,所得税缴时要调增吗?

技巧:

白条入账,首先成本费用是真实发现的,其次是汇缴前取得发票,则无需在所得税汇缴时调增。

若汇算清缴结束还不能取得发票,在被税局告知后还有60天的时间去补开换开。依据如下:

注意:

白条是否入账?在财务核算的角度一定要遵循实际发生的原则,只要实际发生了,无论有没有取得发票,都是应该入账的。说白条不能入账是站在税法的角度上,因为所得税对于成本费用支出有着双重的扣除管理原则,一是这个成本费用必须实际发生,二同时要以票控税,即便支出发生了,没有取得发票也要做纳税调整增加,所以很多同行都说与其先入账了,汇缴的时候再调整出来,还不如我干脆就不入账,这其实是不对的。我们账本上一张白条都没有,也显得不够真实啊!所以站在涉税的立场上还是应该先要入账,然后到汇缴的时候,根据情况再做对应的处理。

情况5:发票开具年度晚于入账年度

有笔费用发生时就入账了,但发票开具年度晚于入账年度,税局允许吗?

技巧:

根据上条问题中提到的2018年28号公告的第六条和第十五条,发票开具日期晚于入账年度,可以税前扣除。

如果发票金额和暂估入账金额一致,可直接将发票附于上年暂估凭证后面。

如果发票金额和暂估入账金额不一致,先生成红冲凭证,再生成对应的蓝字凭证。

情况6:发票金额与暂估金额不一致

跨年后取得发票金额与年结前暂估金额不一致,怎么办?

技巧:

跨年后取得的发票金额与年结前暂估的金额相差一般不会太大,按照重要性原则,可以直接调整次年费用。

实际取得发票金额(11万)和暂估金额(10万)不一致的情况,具体账务处理:

1、 年结前:暂估入账 10万

借:成本费用科目 10万

贷:应付账款 10万

2、 跨年取得发票 11万

借:管理费用 1万

贷:应付账款 1万

情况7:暂估与预提有区别吗?

暂估与预提有什么区别?

技巧:

答案:暂估入账,说明业务已发生,可以所得税前扣除。预提,说明业务没有发生,不可所得税前扣除。

注意:

从财务的角度,《企业会计准则》和《小企业会计准则》均已取消“预提费用“这个科目。

税法的角度,预提的费用,不得税前扣除。

如果确实有预提的费用,可以汇算清缴时《纳税调整项目明细表》—“扣除类调整项目“——”(十三)跨期扣除项目“中纳税调增。

情况8:年结后还能报销上年发票吗?

年结后还能报销上年的发票吗?

例如:公司业务员12月底出差,次年1月份回来报销,即有12月份的发票又有1月份的发票,怎么处理?

技巧:

可以统一确认为次年的费用报销入账。对于金额不大,对当期会计利润不会产生大的波动或影响的,我们认为它属于不重要的事项,可以简化处理直接在当期入账即可。

注意:对于重要性的参考,税局没有明确的定量标准,但可以按如下资产损失的扣除管理的规定进行参考和借鉴,要注意仅仅是借鉴,如果当地税务机关不同意,只能按当地税务机关的规定。

情况9:以前年度应扣未扣大额支出

以前年度应扣未扣的大额支出还能在所得税前扣除吗?

例如:以前年度一笔大额的10万元费用没有暂估入账,还能在所得税前扣除吗?

技巧:

根据上个问题,10万元应该属于重要事项,直接放入2021年费用,税务机关肯定是不答应的。应该计入“以前年度损益调整“,不能直接在企业所得税前扣除。

情况1:已支付未取得发票

“以前年度损益调整”的内容会有什么税收风险?

技巧:

“以前年度损益调整“核算的是企业本年度发生的调整以前年度损益的事项以及本年度的重要前期差错更正涉及调整以前年度损益的事项。

根据上一个问题,以前年度应扣末扣的支出需要使用科目—“以前年度损益调整“。

借:以前年度损益调整 10万

贷:银行存款 10万

借:利润分配-未分配利润 10万

贷:以前年度损益调整 10万

账务处理之后发现,以前年度损益即不影响上年的利润,也不影响本年利润,它直接就进入了利润分配-未分配利润了,影响的是留存收益。

因为既不影响上年利润,也不影响本年利润,所以说没有办法直接参与所得税汇缴。

想在所得税前扣除,需要向税务机关做专项申请,申请同意后,然后追溯调整当年的利润,算出多交的所得税额,在次年预缴时抵减次年的税款。

专项申报和说明,经税务机关批准,操作起来还是有一定的难度。

实操课程,免费送!

0基础学会计

有没有什么少走弯路的学习方法?

有的,仁仁全都满足大家!

扫码即可登录听课~

喜欢就留下小脚印,点个分享、点赞、在看吧~返回搜狐,查看更多

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

点击http://www.caiwu.tv/快来看看吧

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务