北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

政务处理

新版个税计算器,往下拉!!!

|

综合所得税率表(月/次) |

|||

|

级数 |

应纳税所得额 |

税率 |

速算扣除数 |

|

1 |

不超过3000 |

3% |

0 |

|

2 |

3000-12000 |

10% |

210 |

|

3 |

12000-25000 |

20% |

1410 |

|

4 |

25000-35000 |

25% |

2660 |

|

5 |

35000-55000 |

30% |

4410 |

|

6 |

55000-80000 |

35% |

7160 |

|

7 |

80000以上 |

45% |

15160 |

注:下面1-4项所得即工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得都以此表计算。

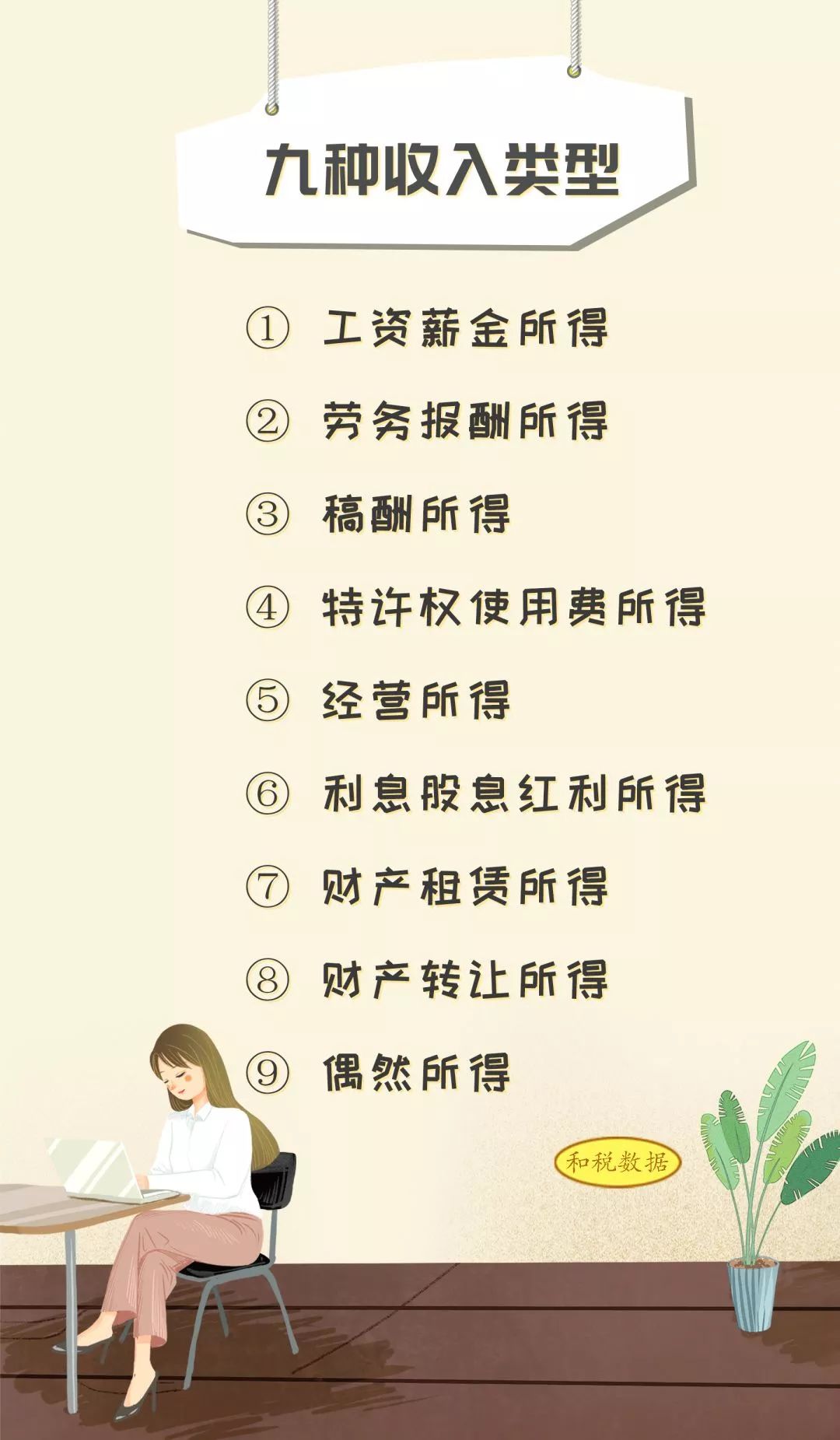

1

工资薪金所得

① 居民个人

按月或按次预扣预缴

应交税所得额=应发薪酬-起征点-三险一金-专项附加扣除-其他扣除

应交税额=应交税所得额*税率-速算扣除数

注:① 三险一金包含个人背负的根柢养老保险、根柢医疗保险、赋闲保险、居处公积金

② 专项附加扣除包含子女教育、继续教育、大病医疗、居处告贷利息或许居处租金、赡养白叟

③ 其他扣除包含企业年金、职业年金、商业健康险、税收递延型养老保险等

小李2019年的每月薪酬10000元,个人背负的三险一金800元,专项附加扣除算计2000元,其他扣除200元。

应交税所得额

=10000-5000-800-2000-200=2000

应交税额=2000*3%-0=60元

② 非居民个人

按月或按次直接扣缴

应交税所得额=收入额-起征点

应交税额=应交税所得额*税率-速算扣除数

小王是非居民,2019年的每月薪酬12000元。

应交税所得额=12000-5000=7000

应交税额=7000*10%-210=490元

2

劳务酬劳所得

按月或按次预扣预缴

应交税所得额=收入*(1-20%)

应交税额=应交税所得额*税率-速算扣除数

小李2019年在另一家公司还有一份劳务酬劳3000元/月。

应交税所得额=3000*(1-20%)=2400

应交税额=2400*3%-0=72元

3

稿费所得

按月或按次预扣预缴

应交税所得额=收入*(1-20%)*70%

应交税额=应交税所得额*税率-速算扣除数

小李2019年5月有一份稿费所得5000元。

应交税所得额=5000*(1-20%)*70%=2800

应交税额=2800*3%-0=84元

4

特许权使用费所得

按月或按次预扣预缴

应交税所得额=收入*(1-20%)

应交税额=应交税所得额*税率-速算扣除数

小李2019年10月有一份特许权使用费所得15000元。

应交税所得额=15000*(1-20%)=12000

应交税额=12000*10%-210=990元

上述4项所得就是新法中的“概括所得”

¥

概括所得年度汇算清缴

|

概括所得税率表(年) |

|||

|

级数 |

全年应交税所得额 |

税率 |

速算扣除数 |

|

1 |

不跨越36000 |

3% |

0 |

|

2 |

36000-144000 |

10% |

2520 |

|

3 |

144000-300000 |

20% |

16920 |

|

4 |

300000-420000 |

25% |

31920 |

|

5 |

420000-660000 |

30% |

52920 |

|

6 |

660000-960000 |

35% |

85920 |

|

7 |

960000以上 |

45% |

181920 |

概括所得年度汇算清缴

年应交税所得额=(薪酬薪水所得+劳务酬劳所得+稿费所得+特许权使用费所得)-60000-三险一金-专项附加扣除-其他扣除

年应交税额=年应交税所得额*税率-速算扣除数

上述居民个人小李2019年全年的收入与扣除为:

薪酬薪水所得:10000*12=120000

劳务酬劳所得:3000*(1-20%)*12=28800

稿费所得:5000*(1-20%)*70%=2800

特许权使用费所得=15000*(1-20%)=12000

三险一金:800*12=9600

专项附加扣除:2000*12=24000

其他扣除:200*12=2400

2020年3-6月对小李的2019年所有的概括所得进行汇算清缴:

年应交税所得额=

(120000+28800+2800+12000)-60000-9600-24000-2400=67600

年应交税额=67600*10%-2520=4240元

小李2019年已预扣预缴个人所得税:

60*12+72*12+84+990=2658元

所以2020年汇算清缴,小李应补个人所得税:

4240-2658=1582元

5

运营所得

应交税所得额=年收入总额 – 成本费用丢掉

应交税额=应交税所得额*税率-速算扣除数

|

运营所得税率表 |

|||

|

级数 |

应交税所得额 |

税率 |

速算扣除数 |

|

1 |

不跨越30000 |

5% |

0 |

|

2 |

30000-90000 |

10% |

1500 |

|

3 |

90000-300000 |

20% |

10500 |

|

4 |

300000-500000 |

30% |

40500 |

|

5 |

500000以上 |

35% |

65500 |

小李2019年的运营所得150000元,交税调整后的成本费用丢掉合计35000元。

应交税所得额=150000-35000=115000

应交税额=115000*20%-10500=12500元

6

利息股息盈余所得

应交税所得额 = 每次收入金额

应交税额 = 应交税所得额 ×20%

注:利息股息盈余所得,以个人每次收入额为应交税所得额。

小李2019年8月取得分红所得20000元。

应交税所得额=20000

应交税额=20000*20%=4000元

7

工业租赁所得

① 每次收入≤4000元

应交税所得额=每次收入-补葺费用(最高800元)-800

应交税额=应交税所得额*20%

小李2019年3月的租赁房子所得3500元,补葺费用500元。

应交税所得额=3500-500-800=2200

应交税额=2200*20%=440元

② 每次收入>4000

应交税所得额=(每次收入-补葺费用(最高800元))*(1-20%)

应交税额=应交税所得额*20%

小李2019年7月的租赁房子所得6000元,补葺费用800元。

应交税所得额=(6000-800)*(1-20%)=4160

应交税额=4160*20%=832元

优惠政策:关于个人按市场价格租赁的居民居处取得的工业租赁收入,自2001年1月1日起暂按10%的税率征收个人所得税。

8

工业转让所得

应交税所得额 = 工业转让收入金额 – 工业原值 – 合理费用

应交税额 = 应交税所得额 × 20%

小李2019年10月转让房产卖价200000元,房产原值50000元,合理费用10000元。

应交税所得额=200000-50000-10000=140000

应交税额=140000*20%=28000元

9

偶尔所得

应交税所得额 = 偶尔所得

应交税额 = 应交税所得额 × 20%

注:偶尔所得,以个人每次取得的收入额为应交税所得额,不扣除任何费用,以每次取得的该项收入为一次。

小李2019年11月在商场抽奖中奖8000元。

应交税所得额=8000

应交税额=8000*20%=1600元

——————————————————

www.by7188.com

by13301616009返回搜狐,查看更多

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

点击http://www.caiwu.tv/快来看看吧

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务