北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

政务处理

关注

(正文字数约1000字,正常阅读需1分钟)

企业去年取得的200万元财政补贴收入,会计做错账了!务必注意3大涉税风险!

01

案例

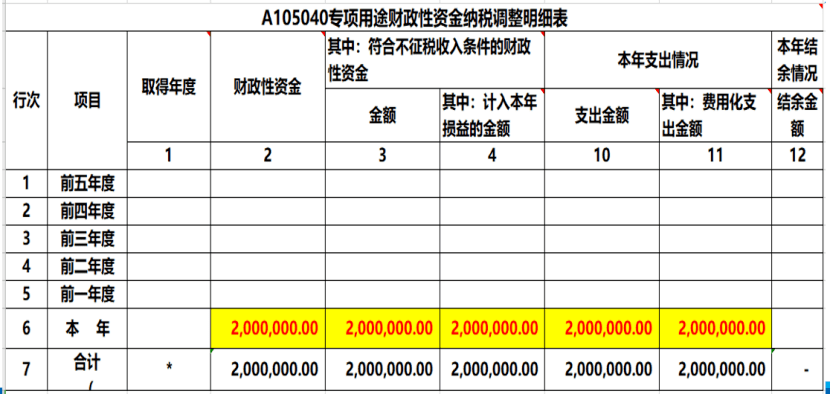

某科技公司2020年取得市级财政补贴200万元(符合不征税收入条件),假定该补贴收入已经全部用于补贴日常经营活动项目支出,且全部计入了2020年度费用化支出。

02

风险一:错误的账务处理

借:银行存款 200万元

贷:其他应付款或者专项应付款 200万元

03

正确的账务处理

(1)收到补助账务处理:

借:银行存款 200万元

贷:其他收益-政府补助 200万元

(2)专款专用日常经营活动的账务处理:

借:管理费用 200万元

贷:银行存款 200万元

04

风险二:特别提醒

不要简单地认为,收到符合不征税收入条件的财政补贴计入了收入、日常支出也计入了费用就万事大吉了,还要在企业所得税汇缴申报表中完成调增和调减。

05

风险三:特别提醒

取得补贴有的会计错误地认为只要是计入了营业外收入,就一定没有增值税,不一定的。

关键要看你企业取得的财政补贴收入是否与收入或者数量直接挂钩:

1、与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。

2、不与收入或者数量直接挂钩的,不属于增值税应税收入,不征收增值税。

3、增值税一般纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,按其销售货物、劳务、服务、无形资产、不动产的适用税率计算缴纳增值税。也就是属于价外费用,按照主业适用增值税率。

06

参考

《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号):

七、纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。该条款自2020年1月1日起施行。

转岗必备 快速上手

只做内账?转行做会计?

考了会计证,没有实操经验?

有点经验,但很多业务模棱两可?

想学全盘账税,遇到不会的有老师在微信群指导?

会计做账报税全程私教班

122小时学习+软件操作 ,

即可全盘理清,快速上岗!

马 上 识 别 二 维 码

获 取 做 账 报 税 好 课

本文来源:郝老师说会计等。返回搜狐,查看更多

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

点击http://www.caiwu.tv/快来看看吧

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务