北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

政务处理

警示

!!!千万不要买发票抵扣进项,不然有一天当你接到这个通知时候,后悔都来不及了。

税务局通知:

我们通过国税电子底帐系统比对,经初步核查:***建筑工程公司你们自2017年1月起至2017年5月共计取得专用发票*份,其中*份涉嫌恶意取得,抵扣进项税*元。其销货方均为无购货仅有销货的开票公司。其中一家企业在开完票之后抄报税前将所有的发票全部在系统中作废并走逃。性质恶劣。请***建筑工程公司的法人、财务人员约谈,并准备好去年营改增以来会计报表、账务核算资料、合同等进行检查,视情节轻重看是否移交稽查。

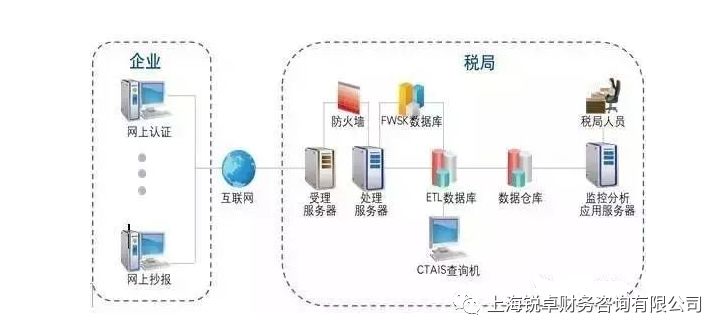

增值税发票系统升级版后,国税启用电子底账系统,税务机关通过全要素信息采集,建设全国统一的发票真伪查验平台,利用电子底账数据,极大压缩虚假发票的空间。

1、营改增后,理论上所有行业的税负只减不增。

但是建筑行业由于以前管理方式的差异以及行业特点在取得进项税上会有很多难点,比如,为了节约成本,很多企业几乎不要发票,主要材料沙、石、水泥、机器设备租赁往往选择个体户、小规模纳税人作为合作商供应。

而营改增把建筑劳务税率由营业税3%变成了增值税的11%,为了降低税负,如果再按照以前的方式来操作,无法取得大量进项,实际税负就会只增不减。一般情况下,建筑企业人工成本又比较高,这部分是无法取得专用发票的。如果材料部分再无法取得发票,确实税负就凸显出来了。

为此部分企业就动了歪脑筋,恶意取得发票抵扣,什么虚开的劳务发票、材料发票、走逃企业的失控发票。

2、此行为切记不可行,再也没有侥幸,现在的监控手段比以前提高了很多,而且是一检查到就是连锁反应,你购买的虚开发票,上游虚开单位一旦被查实,你也一样被处理。

而税务局发现虚开的手段越来越多!

虚开迹象:你单位注册企业存续时间短;大量领购发票;进项发票的品名与销项发票品名不匹配,进项发票开票单位至今大多数状态是非正常;资金往来异常,有资金回流迹象;法人代表已走逃,被认定为非正常户;企业会计人员反映你单位经营异常,符合套取增值税专用发票用于虚开发票的特征。

上述情况税务机关通过各种监控手段很容易就能查出。如果暂时没出事,那可能只是时间未到,等到处理的时候,证据已经收集充分了。

如果成立皮包公司套取专用发票进行虚开,不要侥幸觉得自己可以做到天衣无缝。天网恢恢疏而不漏,常在河边站哪有不湿鞋,铤而走险总会锒铛入狱。

如果还在购买这种公司开出来的所谓没有风险的发票进行抵扣,那最好收手,以免得不偿失。

1如果你妄图短期内成立多个皮包公司进行违法开票行为,那么我告诉你,注册公司容易注销难,实名登记走逃难!

跑得了和尚跑不了庙。除非你不要再做社会人,不管你走到哪里,你黑历史都会如影随形。

注销公司要经过严格的税务检查,想要不被发现就轻松注销,可能性极低。如果你不注销走逃,列入非正常户,对不起,企业和法人代表、股东都要列入黑名单,事关诚信无小事。

一旦你被列入黑名单,那么3年之内你再也无法以自己名义注册公司,税务则永久被列入监控黑名单,个人征信将受到严重影响。贷款、出国都困难重重。这些都是小事,关键是你可能已经被抓进去了。就算侥幸逃脱,实名登记走逃你在社会上也是寸步难行。

所以这条路不要想了,别天真的以为虚开后可以注销了然后重新在注册公司再次进行虚开。

2如果你妄图短期内大量领用专票进行虚开,那么我告诉你,你想多了。

短期内大量领专票不是你想的那么容易,为防止出现虚开、欠税、开具后跑逃等税收风险,税务机关做了大量工作。

新成立公司首次申请发票用量和限额都进行了严格限制,如果你要进行增量和调高开票限额,那就更需要提供大量资料进行审核了。比如提供三个月银行流水、购销合同等等。

增值税发票最高开票限额调整超过十万元的,必须实地核查,形成核查报告。而且就算这样,每次增量还是有数量限制。

税务局要求了各单位不得擅自减少省局规定纳税约谈辅导的管理环节,如果因为没有按照操作指引完成导致发票流向虚开企业,税务执法人员也是面临重大风险的。所以,你觉得审核人员会掉以轻心吗?

对于购销合同提供,发现疑点的,暂不批准其相关申请。审核人员会审验购方或销方盖的印章是否为上网章,不是上网章的视为合同有问题,是上网章的,有条件的单位可以利用网络查询上网章的真伪;对购方或销方涉及省内、市内纳税人的,可以通过金三系统核实购方或销方是否存在,是否为非正常户;对购方或销方涉及省内、市内纳税人的,可以通过电子底账系统查询购方或销方是否有合同上注明商品的购销行为。

所以纳税人不要觉得现在去增量审核税务机关的流程多,询问多,审核多。如果都简化了,就会给铤而走险的违法行为撕开一个口子,让犯罪成本降低,也加大了税务机关审核人员的风险。

3如果你想通过购买虚开发票进行抵扣,我告诉你,风险极大!

经常听说金三会比对你的进项销项,进项发票的品名与销项发票品名不匹配会被监控出来。

这个不是说着玩的,以现在的电子数据信息系统,比对这个不是难事。对商贸、工业企业,如果发现增值税专用发票开具的品名、数量、金额与取得进项税额的发票品名、数量、金额没有对应的逻辑关系等异常情形,对服务企业,如果发现增值税专用发票开具的品名、数量、金额与经营业务没有对应的逻辑关系等异常情形;如果发现存在大量的增值税专用发票顶格开具、大量作废等异常行为,又无正当理由。都会被重点监控。

4如果你想操作资金流来掩盖违法行为,我想告诉你,任何行为都是有蛛丝马迹的。

单位的开户银行都应该到税务机关进行报备,如果没有,信用登记都会受到影响。资金回流又无正当理由的,也会被监控和检查出来。不走公账走私账的行为都是有猫腻的!

虚开发票企业把发票给受票企业后,有部分受票企业有资金汇到企业账上,汇到账上的资金与开票数一致,经多道转帐,最后汇到受票企业关联的企业财务负责人或者法人的个人银行卡上,资金汇到个人卡前提取了8%,资金到个人卡后提取现金,经到开户银行查询银行凭证,办理提出现金手续后,立即存入受票企业公司帐上。这就是明显的资金返回现象,而且经过询问并无相应采购行为,完全可能就是收手续费开票。

5不要抱着从众心理,看着其他人购买假发票少交了税没被发现,看到他人虚开了发票赚了钱,自己就蠢蠢欲动。

不要被这种心理蒙蔽了双眼,警钟长鸣!日子还长!

《刑法条文》

第二百零五条 虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。

第二百零八条 非法购买增值税专用发票或者购买伪造的增值税专用发票的,处五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。

非法购买增值税专用发票或者购买伪造的增值税专用发票又虚开或者出售的,分别依照本法第二百零五条、第二百零六条、第二百零七条的规定定罪处罚。

第二百一十二条 犯本节第二百零一条至第二百零五条规定之罪,被判处罚金、没收财产的,在执行前,应当先由税务机关追缴税款和所骗取的出口退税款。

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。

五十三、虚开增值税专用发票、用于骗取出口退税、抵扣税款发票案(刑法第205条)虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,虚开的税款数额在一万元以上或者致使国家税款被骗数额在五千元以上的,应予追诉。

量刑标准

虚开增值税专用发票罪

【三年以下有期徒刑、拘役量刑格】虚开增值税专用发票税款数额1万元或使国家税款被骗取5000元的,基准刑为有期徒刑六个月;虚开的税款数额每增加3 000元或实际被骗取的税款数额每增加1 500元,刑期增加一个月。

虚开增值税专用发票税款数额不满1万元或使国家税款被骗取不满5000元的,情节严重的,可以本罪论处,基准刑为拘役刑。

【三年以上十年以下有期徒刑量刑格】虚开增值税专用发票税款数额10万元或使国家税款被骗取5万元的,或有其他严重情节的,基准刑为有期徒刑三年;虚开的税款数额每增加6 000元或实际被骗取的税款数额每增加3 000元,刑期增加一个月。

【十年以上有期徒刑量刑格】虚开增值税专用发票税款数额50万元或使国家税款被骗取30万元的,基准刑为有期徒刑十年;虚开的税款数额每增加1万元或实际被骗取的税款数额每增加5 000元,刑期增加一个月。

【缓刑适用书】有下列情形之一的,不适用缓刑:

(一)虚开增值税专用发票税款数额30万元以上或使国家税款被骗取25万元以上的;

(二)曾因虚开增值税专用发票被行政处罚或判刑的;

(三)虚开增值税专用发票累计5次以上的;

(四)未按规定缴纳60%以上罚金的。

www.rzceo.com返回搜狐,查看更多

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

点击http://www.caiwu.tv/快来看看吧

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务