北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

政务处理

岁末年初,不少企业已对2017年的申报工作做好了总结归档,也对2018年申报工作有了规划。但是面对老板突然袭击,要你分析下公司可以申请高新技术企业认定还是科技型中小企业认定,你是否有所准备呢?别担心,小编来帮您!

我们都知道,高新技术企业和科技型中小企业是两个不同的认证。认定的标准不同,享受的政策也不同。下面一起来了解下这2个不同的政策吧。

关于两者的定义

一、什么叫科技型中小企业?

科技型中小企业是指依托一定数量的科技人员从事科学技术研究开发活动,取得自主知识产权并将其转化为高新技术产品或服务,从而实现可持续发展的中小企业。

二、高新技术企业是什么?

高新技术企业是指在《国家重点支持的高新技术领域》内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册的居民企业。

享受的优惠政策不同

一、科技型中小企业可享受的政策

根据财税〔2017〕34号,科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

二、高新技术企业可享受的政策

自高新技术企业证书颁发之日所在年度起,减按15%的优惠税费征收企业所得税(高新技术企业证书有效期三年,三年后重新认定)。

除了可以享受15%优惠税费外,企业还可申请最高250万研发经费补助、各区政府10-25万一次性补贴及落户支持,还有市科技计划的政策倾斜等等。

企业的申报条件不同

一、成为科技型中小企业的条件

就是职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元(上述条件同时满足)的科技型企业。

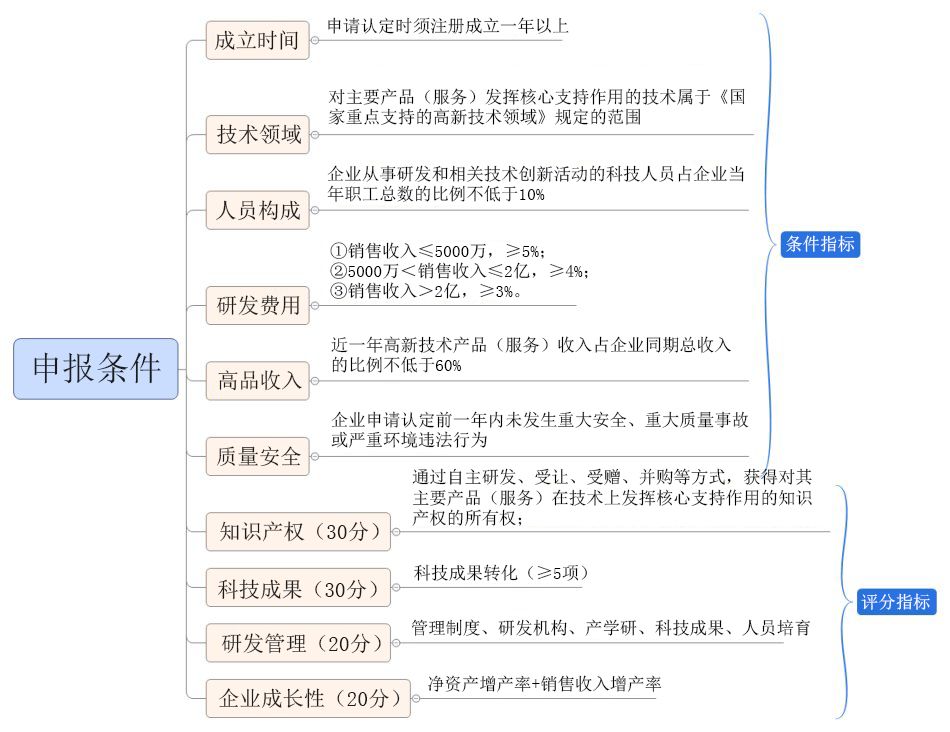

二、成为高新技术企业的条件

企业注册成立一年以上;拥有在技术上发挥核心支持作用的知识产权的所有权;科技人员占企业当年职工总数的比例不低于10%;企业近三个会计年度的研究开发费用总额占同期销售收入总额符合申报要求。下面有表格来看一下:

(点击直接看大图)

评价指标不同

一、科技型中小企业

科技型中小企业评价指标具体包括:科研人员(20分)、研发投入(50分)、科技成果(30分)三类,满分100分。各指标占比如下:

企业根据科技型中小企业评价指标进行综合评价所得分值不低于60分,且科技人员指标得分不得为0分。

二、高新技术企业

高新技术企业对企业的创新能力有具体的评价指标。具体包括知识产权(30分)、科技成果(30分)、研发管理(20分)、企业成长性(20分),满分100分。各指标占比如下:

其中,企业创新能力评价应达到相应要求(分值70分以上)为符合认定要求。

认定途径不同

一、科技型中小企业

科技型中小企业评价网站:www.innofund.gov.cn。

二、高新技术企业

高新技术企业认定网站:www.innocom.gov.cn。

关于两者的区别

资金申报专员

小编,据我所知,企业拥有有效期内高新技术企业资格证书可直接被确认为科技型中小企业,那这2者有区别吗?

小编

当然有区别。为让大家更清楚这两者的关系,下面一起来看下吧。

1、科技型中小企业有规模限制,求职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元(上述条件同时满足),而高新技术企业没有此项要求。

也就是说,如果突破此项评价标准,高新技术企业不一定是科技型中小企业。

2、高新技术企业,高新技术产品(服务)收入占企业同期总收入的比例不低于60%,而科技型中小企业没有此项评价要求,科技型中小企业只要产品含有科技元素就可以了。

也就是说,企业是科技型中小企业不一定就是高新技术企业。

各企业研发费用如何加计扣除?

(一)如果企业是科技型中小企业,那么研究开发费用按照实际发生额的75%在税前加计扣除:

财税〔2017〕34号文规定,科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

(二)如果企业是非科技型中小企业,那么研究开发费用按照实际发生额的50%在税前加计扣除:

财税[2015]119号文规定,对于适用研究开发费用加计扣除的企业,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的150%在税前摊销。

也就是说,如果高新技术企业不是科技型中小企业,那么它的研发费就只能是按实际发生额的50%在税前加计扣除。

申报时间不同

一、科技型中小企业

目前正在申报中,申报时间:2018年1月1日至2018年3月31日。

二、高新技术企业

高新技术企业申报时间一般开始于每年的3月份。符合条件的企业现在就可以准备申报资料了。同时,还未达到申报条件的企业也可先关注市级高新技术企业备案。

最后提醒企业:应根据企业实际的发展情况申请适合该阶段的政策;同时,对于符合条件的企业,也应该积极申报,争取获得更多政策扶持。希望今天的政策有给大家带来帮助!

山东省科技厅关于开展科技型中小企业评价工作的通知

各市科技局、省财政直接管理县(市)科技局:

为落实科技部、财政部、国家税务总局印发的《科技型中小企业评价办法》(国科发政〔2017〕115号,以下简称《评价办法》),加大对科技型中小企业的精准支持力度,根据《科技部火炬中心关于印发<科技型中小企业评价工作指引(试行)>》(国科火字〔2017〕144号,以下简称《工作指引》)的部署要求,现将我省科技型中小企业评价工作有关事宜通知如下:

一、评价工作机构

根据科技部有关规定,结合我省实际,决定委托设区的市和省财政直接管理县(市)科技局作为我省的科技型中小企业评价工作机构(名单见附件1)。评价工作机构按照《工作指引》规定,负责辖区内科技型中小企业的评价组织、形式审查、入库企业抽查及相关异议、投诉、举报信息核实处理等工作。

二、评价条件

(一)科技型中小企业须同时满足以下条件:

1.在山东省内(不含青岛市)注册的居民企业;

2.上年度企业职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元;

3.企业提供的产品和服务不属于国家规定的禁止、限制和淘汰类;

4.企业在填报上一年及当年内未发生重大安全、重大质量事故和严重环境违法、科研严重失信行为,且企业未列入经营异常名录和严重违法失信企业名单;

5.企业根据科技型中小企业评价指标进行综合评价所得分值不低于60分,且科技人员指标得分不得为0分。

(二)符合以上1-4项条件的企业,若同时符合下列条件中的一项,可直接确认符合科技型中小企业条件。

1.企业拥有有效期内高新技术企业资格证书;

2.企业近五年内获得过国家级科技奖励,并在获奖单位中排在前三名;

3.企业拥有经认定的省部级以上研发机构;

4.企业近五年内主导制定过国际标准、国家标准或行业标准。

三、评价工作程序

科技型中小企业评价工作实行网络化管理,评价工作在“全国科技型中小企业评价工作系统”(以下简称“评价工作系统”,网址www.innofund.gov.cn)中进行。评价工作流程包括:注册登记、企业自评、形式审查、公示、登记编号、年度更新。

1.注册登记。企业在“评价工作系统”先进行临时账号注册,用临时账号登录系统并在线填报《企业注册登记表》、《科技型中小企业评价工作系统注册登记承诺书》,并上传企业营业执照副本原件扫描件。企业注册信息中企业名称、统一社会信息代码、企业法定代表人应与营业执照一致,企业法定代表人、联系人手机及电子邮箱应确保本人正常使用。

评价工作机构对《企业注册登记表》及上传相关文档进行形式审查。形式审查不合格的,企业可补正后再次提交。

2.企业自评。注册成功的企业进入“评价工作系统”填报《科技型中小企业信息表》(简称《信息表》)并上传相关证明文件。企业对所填报信息和上传文件的准确、真实、合法、有效性承担有关法律责任。企业填报信息及上传文件不得涉及国家保密信息。

自评结果符合国家科技型中小企业条件的企业可提交《信息表》,同时扫描上传有法定代表人签名和加盖企业公章的《信息表》首页原件。

3.形式审查。评价工作机构通过“评价工作系统”对企业提交的《信息表》及相关附件进行形式审查,形成《科技型中小企业信息审核表》。信息审核通过的,提交至省科技厅。信息审核未通过的,通知企业法定代表人和联系人进行补正。

4.公示。省科技厅对信息审核通过的《信息表》进行汇总,按批次生成公示文件,在评价工作系统上公示10个工作日。

5.登记编号。公示无异议的,赋予科技型中小企业入库登记编号(以下简称“登记编号”)。登记编号由系统自动生成,包括18位数字或字母(4位年份+6位行政区划代码+1位成立年份标识+1位直接确认标识+6位系统顺序号)。公示有异议的,由所在地评价工作机构进行核实处理。

6.年度更新。国家科技型中小企业“登记编号”实行年度动态管理,“登记编号”从公告之日起至次年3月31日前有效。入库企业应在每年1月1日至3月31日,通过“评价工作系统”主动更新《科技型中小企业信息表》,经审核、公示后符合条件的,取得新年度入库“登记编号”。

参与企业应重视年度更新工作,以便能够及时享受有关科技型中小企业优惠政策。

四、评价时间和批次安排

科技型中小企业评价工作采取常年受理、定期批次公示的原则。各评价工作机构须在每月10日前,在评价工作系统上完成上月企业信息审核和提交工作,并将提交的企业名单汇总表(加盖公章)扫描件发送至sdkjqy@126.com邮箱。

五、工作要求

1.各评价工作机构要高度重视科技型中小企业评价工作,广泛宣传国家科技型中小企业优惠政策,充分调动所辖区域符合条件的企业积极参加评价,并做好评价服务和指导工作,推动评价工作全面开展。

2.各评价工作机构加强对入库国家科技型中小企业的后续管理及跟踪,引导企业做好年度更新工作,及时享受科技型中小企业税收优惠政策。同时,各地应依托科技型中小企业评价工作做好本地区高新技术企业培育发展工作。

3.评价工作机构负责做好评价工作人员和经费的保障,不得向企业收取相关费用,不得向中介机构委托相关工作。

六、联系方式

技术支持:丛培虎 0531-66777329

政策咨询:韩绍华 0531-66777036

工作邮箱:sdkjqy@126.com

1.山东省科技型中小企业评价工作机构名单

2.《科技型中小企业评价办法》(国科发政〔2017〕115号)

3.《科技型中小企业评价工作指引(试行)》(国科火字〔2017〕144号)

山东省科技厅

2017年12月20日

济南市科技局

关于开展国家科技型中小企业评价工作的通知

各区县科技局、高新区科经局,各相关企业:

国家科技型中小企业评价系统已经上线(网址www.innofund.gov.cn)。科技型中小企业评价是贯彻《财政部、税务总局、科技部关于提高科技型中小企业研究开发费用税前加计扣除比例的通知》(财税[2017]34号)要求,落实科技型中小企业研发费用加计扣除比例由50%提高到75%优惠的政策依据。根据科技部、财政部和国税总局颁布的《科技型中小企业评价办法》(国科发政〔2017〕115号),和科技部火炬中心《关于印发〈科技型中小企业评价工作指引(试行)〉的通知》(国科火字〔2017〕144号),请各科技主管部门高度重视,认真组织辖区内科技企业填报,做好科技型中小企业评价工作。符合条件的科技型中小企业要积极开展评价工作,按照《工作指引》的有关要求认真提报相关材料,并于每年3月31日前及时更新信息,取得新年度入库“登记编号”。

济南市科学技术局

2017年12月5日

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

点击http://www.caiwu.tv/快来看看吧

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务