北京公司注册_代记账服务_财务SaaS服务_智能记账

近期评论

没有评论可显示。

分类

-

商务合作

- 邮箱:aifinacn@qq.com

- 手机:13871128117

- 座机:(+86)

- Q Q:32556627点击交谈

- 地址:

Copyright © 2021 代记账服务

政务处理

编者按

由上市公司直接聘请会计师事务所的现行审计委托制度,存在严重的利益冲突,有损注册会计师的独立性,不利于注册会计师秉持客观公正的立场和保持职业怀疑的态度,广为诟病,亟待改革。对此,黄世忠教授撰写了“审计委托制度的弊端与改革”一文。在剖析现行审计委托制度弊端的基础上,本文介绍了第三方付费、财务报表险、强制轮换和联合审计等旨在提高注册会计师独立性的改革设想,分析其利弊得失,最后就审计委托制度渐进式改革的路径选择提出政策建议。本文是作者主持的全国文化名家暨“四个一批”人才科研课题“财务舞弊识别与防范研究”的阶段性成果,批准文号:中宣干字[2018]86号。本文将在《新会计》2019年第12期发表。

审计委托制度的弊端与改革

黄世忠

(厦门国家会计学院 361005)

审计发展史表明,注册会计师行业的发展并非总是一帆风顺,而是曲折前行。审计失败与注册会计师行业的发展相伴而生,形影相随。辩证地看,审计失败不见得都是坏事。审计失败在重挫士气、降低行业声誉的同时,往往催生制度安排的变革,推动注册会计师事业砥砺前行。对安然和世界通信的审计失败,导致安达信轰然垮塌,使注册会计师行业的声望跌入历史低谷,但纠错机制却将这两起臭名昭著的审计失败,转化为提升执业质量的重大契机,萨班斯奥克斯利法案(SOX)的颁布和公众公司会计监督委员会(PCAOB)的成立,为美国注册会计师行业的规范发展奠定了新的制度基础。对康美药业和康得新的重大审计失败,严重损害了我国注册会计师的行业形象,但如果在加强行业清理整顿的同时,努力改善执业环境,改革和重构注册会计师的制度安排,这个行业就有可以获得新生,步入更加规范发展的新时代。注册会计师制度安排的改革和重构,涉及诸多领域,审计委托制度改革是关键。本文基于上市公司审计委托的制度背景,首先探讨现行审计委托制度存在的弊端,分析其对独立性和职业怀疑产生的危害,其次介绍国内外审计委托制度的改革设想并进行利弊分析,指出强制轮换和第三方付费的改革设想已经越来越受到监管部门的重视,最后对审计委托制度改革的路径选择提出政策建议,主张将业绩临界、高股权质押比例、对赌协议金额巨大、治理机制不健全的上市公司以及审计失败频发的会计师事务作为审计委托制度改革的试点对象。

壹

现行审计委托制度弊端凸显

对上市公司财务报表的公允性发表客观公正的鉴证意见,是注册会计师行业对社会公众[1]做出的庄严承诺,对上市公司财务报表整体不存在因为舞弊或差错而产生重大错报获取合理保证,是注册会计师必须达到的审计目标。承诺能否兑现,目标能否实现,前提条件是注册会计师必须与其所审计的上市公司保持实质上的独立性和形式上的独立性。“实质上的独立性是一种内心状态,使得注册会计师在提出结论时不受损害职业判断的因素影响,诚信行事,遵守客观和公正原则,保持职业怀疑态度。”“形式上的独立性是一种外在表现,使得一个理性且掌握充分信息的第三方,在权衡所有相关事项和情况后,认为会计师事务所或审计项目组成员没有损害诚信原则、客观和公正原则或职业怀疑态度(中国注册会计师协会,2011)。”

注册会计师行业不直接创造价值,为社会公众提供独立的鉴证服务,对上市公司财务报表的公允性反映发表专业意见,缓解信息不对称,降低交易成本,提高决策效率,增进受托责任,协调利益分配,促进资源优化配置,维护市场经济秩序有效运行,才是这个行业的价值所在(黄世忠,2019)。美国最高法院首席大法官沃伦?贝格(Warren Burger)指出:“履行这种特殊职能的独立公众会计师对公司的债权人和股东以及投资大众负有最终的忠诚义务。这种‘守门人’的职能需要会计师在任何时候都要与其客户保持完全独立,要求其对公众信任保持完全忠诚(Duska et al, 2011)。”沃伦法官强调的“完全独立”(complete independence)与国内外职业道德守则所要求的实质上独立性和形式上独立性相一致,“完全忠诚”(complete fidelity)意味着注册会计师必须以“公众利益至上”为依归,不得为了自己的利益而迎合甚至屈从于审计客户的不合理要求。可见,独立性是注册会计师审计的灵魂,是注册会计师保持客观公正的前提,是注册会计师保持职业怀疑的基础。离开独立性,注册会计师审计的制度基础将荡然无存,注册会计师行业的价值将大打折扣。

关于美国上市公司法定审计的起源,有两种代表性观点。最流行的代表性观点将注册会计师为上市公司提供法定审计归功于时任纽约注册会计师公会会长亚瑟?卡特上校(Colonel Arthur Carter),认为是他在1933年《证券法》立法听证会上据理力争,阐明注册会计师具有独立性的比较优势,说服国会要求对上市公司进行法定审计并将法定审计权赋予注册会计师行业,而不是政府部门(PCAOB,2011)。另一种观点则将法定审计归功于《证券法》主要起草者詹姆斯?兰迪斯(James Landis),指出他在借鉴《1929英国公司法》的基础上,将上市公司财务报表必须接受注册会计师法定审计的条款写入证券法(Doron, 2015)。不论是哪一种观点,法律法规将上市公司的法定审计权赋予注册会计师行业,看重的就是注册会计师所具有的独立性。从这个意义上说,任何审计委托制度的设计、改革和完善,都应牢记独立性这个初衷。

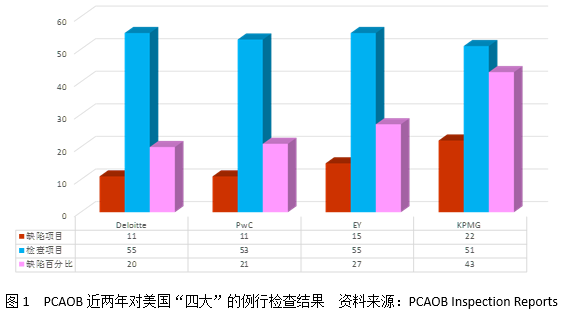

因独立性问题导致注册会计师不能保持应有的职业怀疑,是审计缺陷和审计失败的重要诱因。PCAOB在2017至2019年的例行检查发现,美国“四大”的审计缺陷(audit deficiencies)居高不下 [2],如图1所示。

审计缺陷主要表现在三个方面,一是对内部控制审计存在缺陷,二是实质性测试存在缺陷,三是职业怀疑存在缺陷[3]。这三方面的缺陷,尤其是第三方面的缺陷,与现行审计委托制度难以确保注册会计师独立性密切相关。

图2列示了上市公司现行的审计委托制度。从中可以看出,社会公众通过立法和监管部门,将上市公司法定审计的专营权赋予会计师事务所及其注册会计师,作为交换,社会公众期望会计师事务所及其注册会计师能够以超然独立的立场,为上市公司的会计信息提供保证。但在提供什么性质保证的问题上,投资者与会计师事务所之间存在严重分歧,前者认为会计师事务所应该提供绝对保证,而后者则认为只能提供合理保证,审计期望差距由此形成。

图2 上市公司审计委托制度示意图

现行审计委托制度的最大弊端是审计者由被审计者直接委托,且审计者的收费由被审计者决定。虽然从法律规定上看,上市公司的股东大会是决定会计师事务所选聘和报酬的权力机构,但在股权高度分散或股权相对集中的情况下,会计师事务所的实际委托权和收费额往往由听命于实际控制人的管理层所决定。这种审计制度安排存在三个显而易见的弊端:一是由上市公司直接委托会计师事务所,不能在两者之间建立有效的“防火墙”或“隔离带”,使注册会计师难以保持形式上和实质上的独立性;二是由上市公司直接向会计师事务所付费,容易助长会计师事务所“拿人钱财替人消灾”的心态,使注册会计师缺乏挑战客户的底气;三是长期的委托关系使注册会计师与上市公司之间滋生“熟人关系效应”,不利于其保持应有的职业怀疑态度,使其乐于接受上市公司管理层的主张或解释,而不是进行独立验证。

独立性准则委员会(ISB[4])提出的独立性五大威胁,即自身利益威胁、自我审查威胁、认同客户威胁、关系密切威胁、客户恫吓威胁,印证了上述观点。这五大威胁与现行审计委托制度安排导致会计师事务所过度依附于上市公司不无关系。PCAOB指出不利于注册会计师保持应有职业怀疑态度的五种情形,从另一个角度说明了现有委托制度存在的弊端,这五种情形分别是:(1)保持长期审计委托的动机和压力;(2)避免与管理层发生重大冲突的动机与压力;(3)获取客户高满意度的欲望;(4)降低审计成本的欲望;(5)向客户交叉营销其他服务的欲望(Mintz and Morris, 2017)。在这五种情形中,除第四种情形外,其他四种情形都与现行审计委托制度有损于独立性有关。

国内外的审计失败案例,也折射出现行审计委托制度不利于独立性的弊端。安达信对安然公司的审计失败,并非技术原因所致,而是担心失去每年5200万美元的收费(其中2700万美元为咨询费收入)而对安然公司利用特殊目的实体(SPE)虚构利润视为不见(黄世忠等,2003)。康美药业2001年上市以来一直聘请同一家审计机构,2016至2018年向该审计机构支付的审计费用分别为430万元、495万元和500万元。长期的委托关系和丰厚的审计收费,有可能对注册会计师的独立性和职业怀疑产生负面影响,使其缺乏挑战管理层的底气。

如前所述,法律法规将上市公司的法定审计权赋予注册会计师,很大程度上是因为注册会计师具有内部审计和政府审计不可比拟的独立性优势,独立性直接关系到对注册会计师能否秉承客观公正的立场和保持职业怀疑的态度。尽管独立性与审计质量密切相关,但现行审计委托制度不仅未能增进独立性,反而削弱了独立性,成为制约审计质量的桎梏。

贰

审计委托改革设想利弊分析

国内外改革审计委托审计制度的尝试由来已久,从未停止,提出的改革设想层出不穷,见仁见智。以下着重对介绍有助于提高注册会计师独立性的改革设想,并对其利弊进行分析。

(一)第三方付费的改革设想及其利弊分析

以第三方付费(third-party payor)取代客户付费(client payor)的改革设想,在美国最早可追溯到1933年《证券法》的起草和听证阶段,时任众议院资本市场委员会主席的理查德?贝克(Richard Baker)主张由股票交易所直接聘用审计师并由其支付审计费(Brownstein,2002)。笔者在2004年也提出,由证券监管部门或证券交易所统一向上市公司收取审计费用,再由它们直接聘请会计师事务所对上市公司进行审计,对于提高注册会计师的独立性将起到立竿见影的作用,可从根本上抑制收入操纵等财务舞弊行为(黄世忠,2004)。值得注意的是,第三方付费这种看起来遥不可及的审计委托改革设想,近年来得到监管部门和注册会计师界的关注。欧盟和PCAOB在2010和2011年发布相关政策文件,均认为第三方付费是解决现行审计委托制度滋生独立性问题的一种潜在方案。2018年,致同(Grant Thornton)英国提出了“大型上市公司以及其他公众利益主体的审计师选聘由公共机构如新成立的委员会或全国审计署负责执行(Marriage, 2018)。”致同英国指出,这种做法有助于打破“四大”对英国上市公司审计的垄断[5]。2019年2月,迈克尔?多隆恩(Michael Doron)教授发表了“PCAOB作为第三方付费者:解决对公众公司审计师独立性担忧的建议”一文,认为PCAOB成立以来,积累了丰富的监管经验,改革审计委托制度的时机已经成熟,由其聘任审计师并支付审计费水到渠成(Doron,2013)。

第三方付费的审计委托模式,最大的好处是可以一劳永逸地解决长期困扰监管部门和注册会计师界的独立性问题,使会计师事务所从经济上摆脱依附被审计者的尴尬局面,真正做到形式上和实质上的独立,为注册会计师保持客观公正的立场和应有职业怀疑的态度,提高审计质量奠定坚实的制度基础。在第三方付费的审计模式下,证券交易所、监管部门或其他政府部门对会计师事务所的聘用,主要考虑执业质量记录和品牌信誉等因素,有助于注册会计师更加专注于审计质量和品牌信誉的提升,更好地履行维护公众利益的社会责任。第三方付费的另一个好处是不必对会计师事务所进行强制轮换,不存在审计经验减损和学习曲线陡峭的问题。此外,由交易所、监管部门或其他政府部门委托并付费,既可避免上市公司的审计过度集中在少数大型会计师事务所,又可使审计质量免受会计师事务所之间恶性价格竞争的影响。

第三方付费的审计模式,最大缺点是剥夺了上市公司股东聘请会计师事务所的选择权,需要对公司法或证券法等法律法规进行配套修订。第二个缺点是将上市公司选聘会计师事务所的权力赋予证券交易所、监管部门或其他政府部门,导致权力过于集中,可能引发严重的寻租现象,滋生新的腐败问题。第三个缺点是审计收费的确定未经市场化讨价还价,可能导致上市公司的审计费用大幅上升。第四个缺点是万一发生财务造假和审计失败,作为委托方和付费方的交易所、监管部门或其他政府部门,可能会被卷入法律诉讼,有损其形象。

第三方付费的审计委托改革设想,表明上看比较激进,难以操作,但韩国的做法在一定程度上证明了这种改革设想并非遥不可及。1991年,韩国引入了《法定审计师指定条例》,对于遭受财务困境、有违反公认会计准则前科、公司治理不健全、具有其他风险因素的公司,金融监管局有权依据该条例指定审计师,并由其直接支付审计费用。尽管金融监管局指定的审计师收取的审计费较高,但由于独立性大幅提高,审计质量得以确保(Lee et al.,2013)。

(二)财务报表险的改革设想及其利弊分析

财务报表险(Financial Statement Insurance,简称FSI)的改革设想,是安然事件后由美国纽约大学斯特恩商学院的约书亚?罗仁恩(Joshua Ronen)教授率先提出的。他认为,立法、监管、诉讼等非市场手段都不能有效解决会计师事务所独立性缺失或不足所带来的利益冲突问题,唯有斩断会计师事务所与上司公司(管理层)之间的委托代理关系和利益纽带,方可彻底解决利益冲突问题。为此,他建议通过市场化的方式,在会计师事务所与上市公司之间引入保险公司这个第三方,建立一种新型的委托代理关系,由上市公司向保险公司购买财务报表险,再由保险公司委托会计师事务所对上市公司进行审计,并直接支付审计费用(Ronen,2002)。

财务报表险的改革设想,建立在代理理论的分析框架上。传统的委托代理关系由于存在利益冲突而失效,上市公司的管理层作为被审计者,往往不是高质量审计的受益者,却由其行使审计委托人的权力,容易导致其利用委托人的地位购买意见(opinion shopping),迫使本应扮演投资者代理人并维护其利益的注册会计师合谋,迎合或屈从于管理层的利益诉求,难以确保投资者等最终委托人获得高质量的审计。通过财务报表这种市场化机制建立的新型委托代理关系,可以最大限度实现利益耦合,有助于注册会计师提供高质量的审计。首先,作为代理人的会计师事务所与作为委托人的保险公司,都有对高质量审计的真实需求,都是高质量审计的受益者,会计师事务所的审计质量越高,越有可能得到保险公司的聘请,保险公司发生理赔的概率越低。其次,作为投资者代理人的保险公司,其利益与作为最终委托人的投资者利益完全耦合,保险公司委托的会计师事务所的审计质量越高,投资者的利益越能够得到有效保护。

财务报表险的审计委托改革设想,最大的优点是在会计师事务所与上市公司之间建立了一道“防火墙”或“隔离带”,实现了投资者、保险公司和会计师事务所之间的利益耦合,有助于确保会计师事务所及其注册会计师实现沃伦法官所期望的“完全独立”和“完全忠诚”,从制度安排层面消除独立性和利益冲突可能带来的审计失败风险。此外,这种审计委托制度改革完全市场化,投资者自愿将审计委托权让渡给保险公司,不存在侵权问题,不需要修改法律法规。第三个优点是,如果投资者因上市公司失实的财务报告蒙受损失,可以通过财务报表险获得赔偿,投资者的利益保护市场化,不需要通过冗长且代价高昂的法律诉讼得到救济。财务报表险这种审计委托模式,最大的缺点是保险费率和审计收费的确定比较复杂,保险公司和会计师事务所有可能合谋从而抬高保险费率和审计收费,加重上市公司的财务负担。但这个缺点不应被无限放大,只要保险市场充分竞争,从长远看合谋的风险和费率的上升完全可以得到抑制。另一个缺点是保险费率的确定以上市公司的会计信息质量和公司治理的健全程度为基础,操作起来比较繁琐,需要开发复杂的定价模型。

(三)强制轮换式的改革设想及其利弊分析

强制轮换(mandatory rotation)包括注册会计师的强制轮换和会计师事务所的强制轮换,前者在国内外已经顺利实施多年,不在文本的探讨范围之内。以下着重探讨会计师事务所强制轮换这个极具争议的问题。

在美国,对强制轮换的探索始于20世纪70年代后期,上市公司和投资基金的财务丑闻和审计失败,促使国会成立专门的调查委员会,即梅特卡夫(Metcalf)委员会。该委会的调查结果显示,向上市公司提供非审计服务,与上市公司保持长期的委托关系,有损会计师事务所的独立性,建议在达到一定年限,或SEC发现会计师事务所未能维护公众利益时进行强制轮换。AICPA为此成立了“审计师责任委员会”,即柯恩委员会(Cohen Commission)。1978年柯恩委员会发布的调查报告认为,强制轮换固然有助于注册会计师抵制上市公司管理层的压力并以全新视角重新审视上市公司,但强制轮换可能导致会计师事务所之间过度竞争,有损审计质量。此外,研究表明第一或第二年的审计最容易发生审计失败。因此,柯恩委员会建议不对强制轮换作一刀切的规定,而是由上市公司审计委员会决定是否需要轮换,强制轮换的好处可以通过轮换主审合伙人和复核合伙人的方式实现。1994年SEC应国会的要求对强制轮换开展专题研究,得出的结论与科恩委员会大同小异。安然和世界通信财务舞弊案发生后,美国国会在2002年通过SOX法案之前就强制轮换举行了一系列听证会,赞成和反对强制轮换的观点针锋相对,火药味十足,强制轮换最终未能写入SOX法案,但国会责成当时的美国审计总署(GAO)跟踪研究。2003年GAO对会计师事务所、上市公司首席财务官和审计委员会主席进行调查,结果显示79%的大型会计师事务所和绝大数《财富》1000强公司认为强制轮换将导致更大的审计失败风险,审计成本将上升20%以上。为此,GAO建议国会在条件成熟之前不宜实施强制轮换制度。2011年8月,PCAOB发布了《关于审计师独立性与审计师事务所轮换的概念文告》,就强制轮换广泛征求意见,同样遭到大多数会计师事务所和上市公司的反对,不得不在2014年放弃准备付诸实施的强制轮换改革动议。

在欧洲,强制轮换与2007至2009年全球性金融危机期间注册会计师令人失望的表现有关,在此期间,很多金融机构表内和表外发生巨额损失,陷入财务困境,但注册会计师仍然给这些金融机构签发了干净意见的审计报告,引发了社会公众和监管部门对审计质量的担忧。为此,欧盟在2010年3月发布了题为《审计政策:来自危机的教训》的绿皮书,就审计师的地位、会计师事务所的治理和独立性、审计监管体系和审计市场结构征求各界意见。为了提高会计师事务所及其注会计师的独立性,绿皮书建议将强制轮换和第三方委托等审计委托制度改革提上议事日程。2014年,欧盟发布了537号法令,对公众利益主体(public-interest entities, 包括上市公司和金融机构)的法定审计提出诸多要求,成员国有义务在2016年6月开始实施。法令的第17条对会计师事务所的聘任期限做出限制,会计师事务所接受公众利益主体的聘请进行法定审计,期限不得超过10年。10年期满后,如果会计师事务所通过公开招标程序中标,再次对该公众利益主体进行法定审计,累计总期限不得超过20年(EU,2014)。该法令的颁布实施,在欧盟正式启动了强制轮换。

过去几十年围绕强制轮换展开的研究和辩论,使得强制轮换的利弊得失变得越来越清晰。支持强制轮换改革的观点认为,强制轮换利大于弊,值得尝试,主要优点包括:(1)可大幅提高会计师事务所及其注册会计师的独立性;(2)有助于注册会计师抵御上市公司管理层的不当压力和无理要求;(3)可避免会计师事务所与上市公司形成长期的利益共同体;(4)可克服长期委托所产生的路径依赖问题,促使新会计师事务所的注册会计师以全新的视角和职业怀疑的态度,重新审视上市公司的财务报表和内部控制。反对强制轮换改革的观点则认为,强制轮换得不偿失,弊大于利,主要缺点包括:(1)增大审计失败风险,学术研究表明,审计期限越短,审计风险越高,第一和第二年发生审计失败的风险高于其他年度的审计,时任德勤CEO的詹姆斯?柯普兰德(James Copeland)声称强制轮换无疑开出了审计失败的药方;(2)强制轮换与审计经验的积累背道而驰,不利于注册会计师利用其积累的经验提高审计质量;(3)强制轮换导致学习曲线处于陡峭状态,将大幅增加审计成本;(4)强制轮换不一定能够提高注册会计师抵御上市公司管理层的不当压力。

对强制轮换利弊得失的看法见仁见智,莫衷一是。笔者注意到,反对强制轮换改革的以大型会计师事务所和大型上市公司居多。既得利益者反对改革并不奇怪。奇怪的是,监管部门数十年来一直屈服于既得利益者的阻扰,导致强制轮换裹足不前,无疾而终。笔者认为,强制轮换并非洪水猛兽,风险和成本并不像反对者声称的那么高,大型央企和金融机构的审计强制轮换在我国已实施多年,并没有产生重大的震荡或其他负面效应。退一步说,只要强制轮换能够显著提高独立性和审计质量,即使多付出一些代价,这种审计委托改革也值得尝试。

(四)联合审计式的改革设想及其利弊分析

与前面三种审计委托改革设想相比,联合审计(joint audit)式的审计委托改革比较小众,目前只在法国实行。为了提升中小会计师事务所的执业能力,避免大型会计师事务所垄断上市公司的审计市场,法国监管部门要求上市公司必须同时委托两家不同规模的会计师事务所,由他们联合进行审计,共同签署审计报告。欧盟2013年的绿皮书认为,法国这种独特的审计委托方式值得借鉴和推广。大所搭小所的联合审计,有利于激发审计市场的活力,打破“四大”在欧盟大多数成员国审计了超过90%上市公司的垄断格局,既可为第二层次的会计师事务所进入高端审计市场创造机会,又可降低“四大”大得不能倒可能滋生的道德风险(EU,2010)。

笔者认为,联合审计的做法体现了监管部门扶弱抑强的公平正义理念,有利于降低审计市场的集中度,避免证券市场和金融体系由于过度依赖少数大型会计师事务所可能引发的系统性风险。尽管我国上市公司的审计集中度并不突出,“四大”所占份额不像欧美那么高,但大市值的上市公司,特别是上市银行,几乎由“四大”所垄断。一些大型上市公司和上市银行,甚至在审计招标文件中写入“非四大莫属”的歧视性条款。法国的联合审计不乏借鉴意义,如果不给国内所提供机会,它们在大型商业银行审计方面永远不会进步。反之,如果借鉴法国的做法,要求大型商业银行在委托“四大”的同时,必须同时委托一家国内所进行联合审计,就可培植国内所审计大型商业银行的能力和经验,从长远看,这种做法有助于降低大型商业银行过度依赖“四大”审计的系统性风险。另一方面,联合审计的缺点也很明显。一是会计师事务所之间的协调成本很高,二是审计责任的界定和分摊比较复杂,三是共同签署审计报告容易产生额外的连带诉讼风险。

叁

审计委托制度改革路径选择

惯性思维根深蒂固,要对已经实施数十年之久的现行审计委托制度进行颠覆性改革,必定受到既得利益者的激烈反对和层层阻扰,渐进式的改革是比较现实的选项。针对我国审计委托制度改革的路径选择,笔者提出以下五个方面的建议。

(一)协调利益冲突,赋予审计委员会审计委托权

为了提高注册会计师的独立性,可借鉴美国SOX和欧盟537号法令[5]的做法,通过立法或修法的方式,将审计委托权赋予审计委员会。审计委员会负责对会计师事务所的信誉(如受处罚情况)、执业质量和独立性等因素进行评估,提出审计委托方案,经董事会批准后,提交股东大会表决,表决时,大股东实行回避。由审计委员会负责审计委托,尽管不能完全解决会计师事务所及其注册会计师的独立性问题,但由于审计委员会存在对高质量审计的需求,与会计师事务所发生利益冲突的可能性较低。相对于由上市公司实际控制人或管理层负责审计委托的现行制度安排,由审计委员会负责委托会计师事务所,可在一定程度上缓解独立性缺失或不足的问题。

(二)精选改革范围,试点第三方付费的审计委托

第三方付费的审计模式,可以从根本上解决注册会计师的独立性问题,值得探索,分步实施。虽然全面实施第三方付费审计委托的条件尚不成熟,但可先在一定范围内试点,积累经验,择机推广。可优先选择业绩临界(如面临被ST、暂停交易、退市,或处于再融资条件边缘)、高股权质押比例、对赌协议金额巨大、治理机制不健全、有财务造假前科的上市公司,作为试点范围,由证券交易所按照一定标准(如过去三年平均审计费用)向上市公司收取审计监管费,并由证券交易所根据执业质量记录、信誉、实力等标准,直接委托会计师事务所并支付审计费用。上述类型的上市公司,财务造假的动机比较强烈,发生审计失败的风险较大,试点第三方付费的审计委托模式,有利于提高注册会计师的独立性,使投资者利益得到更好的保护。

(三)关注执业记录,试行会计师事务所强制轮换

长期接受上市公司的审计委托,容易导致关系过于密切,既不利于注册会计师保持客观公正立场和职业怀疑态度,也不利于注册会计师对上市公司的会计问题提出挑战。实行强制轮换,可以在一定程度上缓解这些问题。监管部门可以借鉴央企强制轮换的做法,根据会计师事务所及其注册会计师的执业质量记录,优先选择执业质量不高、审计失败频发、频繁受到行政处罚的会计师事务所进行强制轮换。在积累一定经验后,再推广会计师事务所的强制轮换制度。考虑到学习曲线和经验积累的因素,强制轮换的期限可先定为10年,以后视具体情况再作调整。

(四)倡导公平正义,选择上市银行试点联合审计

“四大”在我国上市银行的审计市场占据绝对垄断地位,在46家境内外上市的银行中,38家是“四大”审计的,占比高达82.6%,如表1所示。如果说工农中建等大型银行聘请“四大”审计还可以理解,但绝大多数的股份制银行、城商行和农商行也都聘请“四大”审计,就令人费解了。上市银行的审计市场过度集中,不仅有违公平正义原则,而且存在潜在的系统性风险。在这种情况下,有必要学习借鉴法国的联合审计模式,在上市银行特别是规模比较大的商业银行试点联合审计,为国内所提升对银行的审计能力创造条件。

(五)开展前期研究,探索推进市场化财务报表险

与第三方付费、强制轮换和联合审计等行政色彩浓厚的审计委托改革不同,财务报表险具有以市场化手段解决委托代理问题的鲜明特点,值得认真研究和积极探索。保险公司根据会计信息质量的评估,确定向上市公司收取财务报表保险费,再由其聘请会计师事务所对上市公司进行审计,审计费用从其收取的保险费支付。这种改革涉及的各个环节完全市场化,无需行政力量介入。上市公司的治理机制越健全,会计工作越规范,会计信息质量越高,保险公司发生理赔的概率越低,保费率越低,反之越高。同样地,聘请的会计师事务所审计质量越高,保险公司因会计信息披露失实被投资者索赔的概率越低。此外,投资者因上市公司财务造假遭受损失,可以通过财务报表险这种市场化的方式得到赔偿,而不必诉诸耗时费力的法律诉讼。目前,财务报表险还处于理论探讨阶段,要落地实施,需要监管部门、保险公司、上市公司和会计师事务所通力合作,缜密研究,提出切实可行的操作方案。(完)

尾注:

[1] 美国注册会计师协会(AICPA)职业行为规范对社会公众的界定,范围比较宽泛,包括客户、信贷提供者、政府、雇主、投资者、企业和金融界以及其他依赖于注册会计师的客观性和正直诚实以促进商业活动有序开展的其他人士。

[2] 检查结果虽然不乐观,但比2013年有大幅改进。2013年检查结果显示,美国“四大”平均审计缺陷率高达39%,其中德勤28%,普华32%,毕马威46%,安永50%。

[3] 澳大利亚、加拿大、荷兰和英国的监管部门对会计师事务所的检查同样发现没有保持应有的职业怀疑态度,是导致审计缺陷的最重要原因。

[4] Independence Standards Board (ISB)于1997年由时任SEC主席的Arthur Levitt与AICPA合作成立,ISB被赋予制定与公众公司审计相关的独立性准则的权力,以便维护公众利益,提升投资公众对证券市场的信心。由于大型会计师事务所不断向AICPA施加压力,对独立性的坚守,让位于向客户提供更加有利可图咨询业务,ISB于2001年被解散。

[5] 英国金融时报100指数公司中,99家由“四大”审计。

[6] 该法令第16条赋予公众利益主体的审计委员会主导审计师选聘程序的权力,向管理层和监事会推荐至少两家审计机构并表明其倾向性意见。该法令赋予审计委员会的权力,力度虽然不如SOX赋予审计委员会的委托权,但足以对会计师事务所的选聘产生重大影响。

主要参考文献:

1.中国注册会计师协会.中国注册会计师职业道德守则第4号—审计和审阅业务对独立性的要求.经济科学出版社.2011:27-28

2.黄世忠. 回归本源 守住底线: 审计失败的伦理学解释[J]. 新会计. 2019(10): 3-9

3.黄世忠、李树华、叶丰滢、张胜芳. 会计数字游戏:美国十大财务舞弊案例剖析[M]. 中国财政经济出版社. 2003: 67-68

4.黄世忠. 收入操纵陷阱及其防范对策[J]. 中国注册会计师. 2004第1.2.3期

5. Brownstein, Ronald. Post-Enron, Congress Must Reassure Investors, LA Times, February 11, 2002, at A13.

6. Doron,Michael E. The Colonel Carter Myth and the Securities Act: Using Accounting History to Establish Institutional Legitimacy [J]. Accounting History. 2015.Vol.20(1):5-19

7. Doron, Michael E. The PCAOB as Third-party Payer[J]. The CPA Journal. February 2019. www.cpajournal.com.

8. Duska, Ronald. Duska, Brenda Shay. Ragatz, Julie. Accounting Ethics (2nd Edition) [M]. Wiley-Blackwell. 2011: 122.

9. EU. Audit Policy: Lessons from Crisis (Green Paper). October 13, 2010. www.eu.org

10. EU. Regulation (EU) No 537/2014 of the European Parliament and of the Council on Specific Requirements Regarding Statutory Audit of Public-interest Entities and Repealing Commission Decision/2005/909/EC. Official Journal of the European Union.2014:97-97.

11. Lee, D. Kim, SM. Oh,KW. Yoo. SW. New Auditors’ Decisions for Released Firms from the Mandatory Auditor Designation Rule: Evidence from South Korean [J]. Australian Accounting Review. 2013.23(4): 341-356

12.Marrige, Madison. Grant Thornton Calls for Independent Public Body to Appoint Auditors. Financial Times. September 11, 2018. https://on.ft.com/2sknjro

13.Mintz, Steven M. Morris, Roselyn E. Ethical Obligations and Decision Making in Accounting[M]. 4th Edition. McGraw Hill Education. 2017:307

14.PCAOB. Report on 2017 Inspection of Deloitte & Touche LLP., Report on 2016 Inspection of Ernst & Young LLP., Report on 2016 Inspection of KPMG LLP., Report on 2016 Inspection of PricewaterhouseCoopers LLP., www.pcaob.org

15.PCAOB. Concept Release on Auditor Independence and Audit Firm Rotation. August 16. 2011. www.pcaob.org

16.Ronen, Joshua. Post-Enron Reform: Financial Statement Insurance, and GAAP Re-visited[J]. Stanford Journal of Law, Business and Finance. 2002: 39-48

编辑:郑慧敏 完颜家贝返回搜狐,查看更多

政务账号添加来源标示处理

政务账号添加来源标示处理

责任编辑:

北京公司注册_代记账服务_财务SaaS服务_智能记账

Copyright © 2021 代记账服务